家計簿のすすめ3 お家の資産を計算してみよう 実践編 その2(負債) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

もりかずお

もりかずお家計簿についての第3弾です。

家計簿をつけることによって見えてくる我が家の財務状況、そしてそこから考える戦略・戦術について、実例を示しながら説明していきたいと思います。

また、合わせて実践するときに悩まれる証券会社の選び方、さらにローンがありながらも投資をすべきか?という命題についてもご説明します。

第3回目の今回は、家計を管理する観点でBSの5つの要素の意味合いと考え方、そして各要素の関係についての、その2です。

今回は、「負債」について。

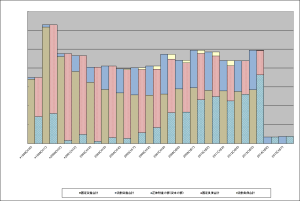

下の図は、我が家の貸借対照表のここ10数年の推移です。見方と計算方法は詳しくは第1回目の投稿をご覧ください。2本で1つの単位となっています。左側の青と茶色の棒が資産を表しておいて、それぞれ流動資産と固定資産です。右側の黄色と赤と緑色の棒は負債と純資産を表していて、それぞれ流動負債と固定負債、純資産となっています。左と右の棒は毎年必ず同じ高さになりバランスしていますので、バランスシート(BS)と呼ばれる所以です。

BSの高さ、つまり各2本単位の棒の長さはあまり重要ではありません。土地の値段が上がったり株価が上下することで結構変わりますので。重要なのは5つの棒の割合ですね。この割合が家計の安定さやリスク、そして今後の家計の対応策の時間軸の長短(長期的対応策か、短期的対応策か)が表されますので、この要素がどのような意味合いを持つのかを見ていきましょう。

さあ、では負債について説明します。

【③流動負債】

3番めは、流動負債。右上の黄色です。会社では短期の借入は資金の出入りをコントロールするためにも重要な要素なのですが、家計においては仕入れや外注はありませんので、会社のような運転資金、資金繰りのための借金はないでしょう。

私の場合は、理由があって余剰の資金は定期預金をした上で普通口座のマイナスを利用しています。

その訳とは「節約術の一環」なのですが、家計の銀行口座や利用できるお金をできるだけギリギリに見せるようにして、あまり生活に余裕が無いような状況を作り出すことです。口座がマイナスになっていると家族はもちろん、意図的にやっている私自身も返そうとするインセンティブが働きますので、贅沢を戒めるにはなかなかいい方法です。

手法としては、毎月少しでも余裕のお金ができたらすぐに定期預金に入れてしまい、家計をやりくりする普通口座は最低限の金額にしておきます。即座に定期預金にお金を移すためにも、ネット銀行は非常に重宝します(銀行や証券会社の紹介はこちら)。

デメリットとして、そのマイナス分の金利がかかりますが低金利時代の今、貸越利息も微々たるものですのでこのマイナスをうまくマインドコントロールに使っています。

【④固定負債】

4番目は、固定負債。赤色です。

サラリーマンにとっては、マイホームの借金やマイカーの借金だと思います。

この部分は、住宅ローンを組んで毎月の返済を始めるとあまりにもボリュームがでかく(棒が長くて)、絶望的な気持ちになるのですが(笑)、健康であれば地道ながらも減っていきますので頑張りましょう。毎年少しずつ棒が短くなるのは見ていてやる気が起きてくるので、BSの作成は見える化にも役に立ちます。

さて、この固定負債という負債要素はいろいろ重要です。

まずは、余剰資金ができた場合、

①預貯金としてためておくのか(→つまり青色の流動資産に積み上げておくのか)、

②繰り上げ返済をして借金を減らすのか(→赤の棒を減らすのか)、

どちらかを選択できます。

(もちろん使ってしまう、というのもあると思いますが、一応前提が家計が苦しいサラリーマンとして)。

この場合の決断の決め手としてはやはりリスクの多寡でしょうね。預貯金(流動資産)はリスクに対する一番の処方箋であり、決め手ですので、ここを厚くしておくことは重要です。家計の収入源が主人のみであったり、家族が病気がちである場合は当然に預貯金を選択して、手持ちのお金を充実させておきます。

また、このブログのテーマでもある不労所得を得るためにも元手を積む必要がありますので、まずは預貯金を充実させておく必要があります。

ただ、毎年10万円から100万円単位で余剰資金が出た場合は、繰り上げ返済をしておくと長期的には金利分がお得です。

ですので、①リスクがある程度コントロール出来ている状態で、②預貯金も一定量ある場合は、繰り上げ返済していくのもよいでしょう。

さて、我が家の場合はグラフを見ていただけると分かるのですが、転換点は2つあります。

一つ目は平成20年の時、二つ目は平成25年の時(昨年)です。

一つ目は、棒の長さが見づらいのですが、初めて固定資産(茶色)が固定負債(赤色)を上回った時です。この時を超えると、いざとなれば家と土地を売れば住宅ローンを全返済できますので、一つ目のリスクを乗り越えたことになります。住宅ローンは、住宅を購入した瞬間に特に住宅の価値が下がりますので、当面は住宅ローンの総額より家の価値は少なくなります。我家の場合はこの一つ目のリスクを乗り切るのに10年かかったことになります。

二つ目は、平成25年の、初めて流動資産(青色)が固定負債(赤色)を上回った時です。この時を超えると、いざとなれば貯金や株を売っ払えば住宅ローンを全返済できますので、リスクはかなり遠退いた事になります。我家の場合は、15年かかっていますねー。

この2つのポイント・転換点は重要なところですので、返済計画や投資戦略を決める上でもBSを作成し家計をイメージするのは良いことだと思います。

今回はここまでにします。純資産については、次回に。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!