家計簿のすすめ2 お家の資産を計算してみよう その1 実践編(資産) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

もりかずお

もりかずお家計簿についての第2弾です。

家計簿をつけることによって見えてくる我が家の財務状況、そしてそこから考える戦略・戦術について、実例を示しながら説明していきたいと思います。

また、合わせて実践するときに悩まれる証券会社の選び方、さらにローンがありながらも投資をすべきか?という命題についてもご説明します。

第2回目の今回は、家計を管理する観点でBSの5つの要素の意味合いと考え方、そして各要素の関係を見ていきたいと思います。

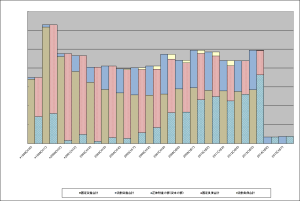

下の図は、我が家の貸借対照表のここ10数年の推移です。見方と計算方法は詳しくは第1回目の投稿をご覧ください。2本で1つの単位となっています。左側の青と茶色の棒が資産を表しておいて、それぞれ流動資産と固定資産です。右側の黄色と赤と緑色の棒は負債と純資産を表していて、それぞれ流動負債と固定負債、純資産となっています。左と右の棒は毎年必ず同じ高さになりバランスしていますので、バランスシート(BS)と呼ばれる所以です。

BSの高さ、つまり各2本単位の棒の長さはあまり重要ではありません。土地の値段が上がったり株価が上下することで結構変わりますので。重要なのは5つの棒の割合ですね。この割合が家計の安定さやリスク、そして今後の家計の対応策の時間軸の長短(長期的対応策か、短期的対応策か)が表されますので、この要素がどのような意味合いを持つのかを見ていきましょう。

会社としての見方もあるのですが、今回はせっかく家計で作ったのですから、個人の対応策を中心に見ていきましょう。

【①流動資産】

まずは、流動資産ですが、家計においては非常に重要な要素ですね。青い棒になります。

当然この資産は多ければ多いほどよいです。会社のように長期の固定資産で事業からキャッシュを生み出すということはないですので、短期のこの資産は急な出来事、危機を回避できる唯一の資産です。目安ですが、年収の1.5倍から2倍ほど持っておくとよいと言われています。

資産の中身の中心は預金になります。自信がある方は、預貯金の利率が低い今、少しは有価証券で持っておくのも良いと思います。労働者、サラリーマンである私達は、キャッシュフローを得る手段は労働しかないですので、不意に働けなくなった時のためにとにかく倹約してでも貯めましょう。

なお、私のBSの流動資産には、保険や個人年金を解約した時に返ってくる解約返戻金(かいやくへんれいきん)や現時点での退職金は入れてありません。安全サイドを見るためですが、より正確に家計のBSを作りたいときはそのような資産も入れておくとよいでしょう。保険や退職金は一生かけて積み立てているお金ですので、そのボリュームは馬鹿にできません。BSに載せる載せない以前に現時点でどのくらいのキャッシュが手元に来るのかを把握しておくのは、イザという時のために重要でしょう。

【②固定資産】

次に、茶色の固定資産ですが、これは家計ではあまり大きな意味は持ちません。とにかく住むところがないといけませんので、マンションや持ち家を持ったらあとは考えなくてもよいでしょう。まあ、いざとなったら売っ払って生活の足しにはできますので、たまにはマイホームの価値を知っておくのは良いでしょう。

通常の会社はまずこの部分に投資をして、キャッシュを得る事業を立てていきます。そういう意味では、毎年得られるお金に対して投資がどれくらいであるか割合を見るのは非常に重要なのですが、家計の場合は、不動産収入を得ている方は除いて、この部分はボリューム感を知っておくだけでよいでしょう。

しかしながら、これからマイホームを購入しようと考えている方は重要な要素です。

住宅ローンを始めた時にどれくらいの純資産が残るのか、もしくは債務超過になってしまうのかを見るためには、BSは資産の状況をイメージできますので住宅ローンを組む時を機に作成してみるのはいかがでしょうか?

マイホームを購入して債務超過の状況で、例えば自分が大きな病気をした場合、最悪、家を売り払ってもまだ借金が残っているのは非常につらい状況です。また、このようなリスクが高い況がどれくらい続くのかを見るためにもこのグラフは有用です。

今回はここまでにします。負債と純資産については、次回に。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!