家計簿のすすめ17 我が家のバランスシートの推移 –2017年は住宅ローン完済から1年。さらなる金融資産(流動資産)の積み上げがありました。ヽ(^o^)丿

もりかずお

もりかずお

毎年恒例となってきましたが、我が家の家計簿を元にした、バランスシートの公表です。

我が家では12月31日を決算日と設定して、その日の資産を棚卸しします。約20年続けてきました。ヽ(^o^)丿

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

棚卸しの方法は、

- 預金は、銀行をすべてネットバンキングにしていますので、最終日の残高を記入

- 外貨預金(外国株式を買うための資金)は、最終日の為替レートでの円建て残高を記入

- 株式は、時価を記入

- 土地の価格は、3月下旬頃に発表される国土交通省の「公示価格」で算出

- 住宅は、購入後、毎年半額にして資産計上(言ってみれば、償却率0.5の定率法ですね、^_^)

- 自動車、貴金属などは、無価値として、0円計上

- 個人年金は、それまでの積立額(元本)を記入。つまり現在価値計算はしていません

- 預金のマイナスは、定期預金を担保として、普通預金がマイナスになっているとき記入

- 固定負債は、住宅ローン残高を記入。2015年10月に完済

- 今回から、ねんきんネットの年金額を記入 → ですので、不連続となっています

- 自分と奥さんの退職金の現在価値

- 将来、必要となる大型支出の負債計上→自家用車の取得費用の負債認識、大型家電の取得費用の負債認識

などがあります。

住宅の償却率などは実際の会計実務とは違い、かなり厳し目の査定をするようにしています。会社じゃないので、大きなもののみに注目、リスクサイドを考慮して厳しめに数字を弾くようにしています。

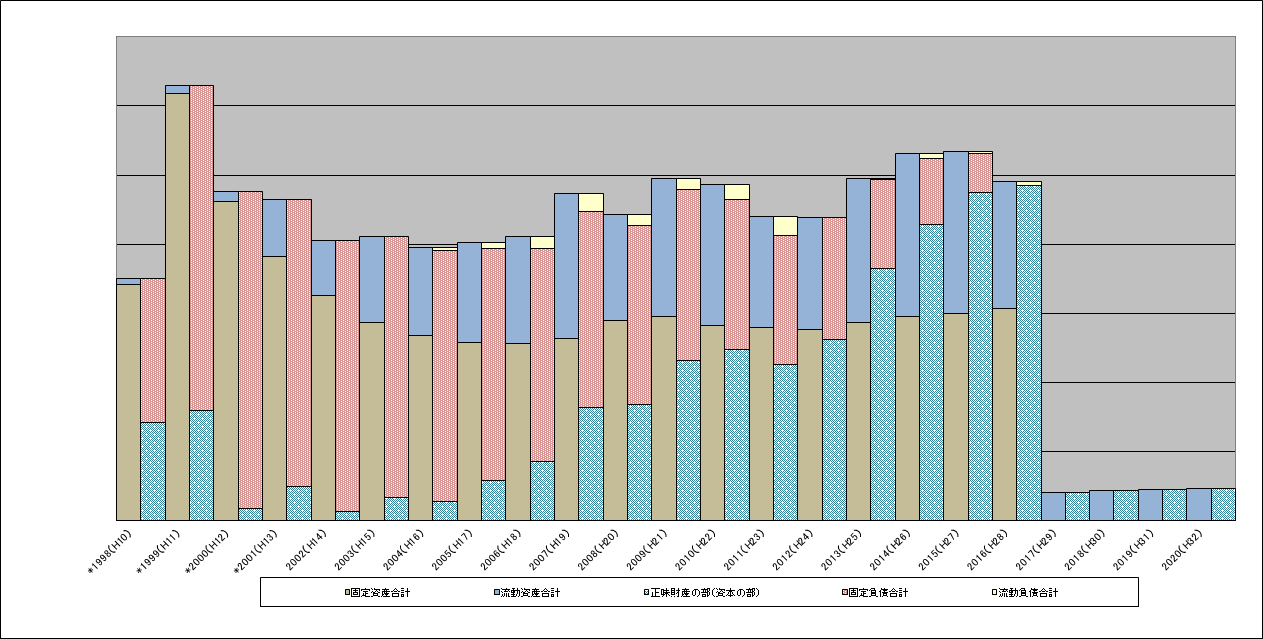

この方式で、約20年間、家計簿をつけてきましたが、その資産・負債・純資産の上場(バランスシート)が下記の図です。上が前年(2016年)のもの、下が最新の2017年です。

2本の棒でセットで1年分です。2本セットはバランスして、同じ高さになっています(なのでバランスシート)。

左側の青色の棒が流動資産、茶色の棒が固定資産。

右側の黄色い棒が流動負債、赤い棒が固定負債、緑の棒が純資産です。

こちらは、2016年。前年にやっとローン返済が終わって負債が消滅しましたが、少し無理して返済しましたので、順調に増やしてきた金融資産(流動資産)も減っています。

2017年。今回から基準が少し変更されています。ねんきんネットで公的年金の分が取れるようになりましたので、追加しました。流動資産に上乗せされています(本来は固定資産だと思いますが、金融資産を表現するために我が家の場合は流動資産に入れています。会計的にどうかはまあ見逃して下さい、m(_ _)m)。

今回は、公的年金の分を差し引いても、金融資産は大幅に増加しました。

ちなみに、この約20年の推移ですが、ターニングポイントは以下の5つ。

- 住宅ローンが始まった頃の2000年頃は、頭金で使ってしまったため現預金もわずか。純資産(緑色)がほとんどなく、債務超過寸前でした。

- 2001年から2007年までは、地価(固定資産、茶色)より住宅ローン残高(赤色)のほうが大きい状態。つまり、土地を売っぱらっても住宅ローンが残る状態。

- 2008年からはやっと地価のほうが住宅ローンを上回りましたが、2012年までは流動資産(青色)より住宅ローン(赤色)のほうが大きい状態。つまり、株とか全部売っぱらっても住宅ローンが残る状態。

- 2013年からやっと流動資産(青色)が住宅ローン(赤色)を上回り、何が起きても住宅を売ったりする最悪な状況を脱した状況。

- 2016年、晴れて住宅ローン完済(赤色消滅)

以上のように、家計簿をつけることにより、家計のバランスとリスクの回避を行うことができます。皆さんも家計簿に取り組んでみてはいかがですか。

この記事のまとめ:

- 家計簿から家の資産を把握しよう

- バランスシートを中期的に見ることにより、我が家のリスクを把握できる

- 2017年は、ねんきんネットから取れる公的年金分が追加されており、単純な前年比較はできない

- 金融資産は増加

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!