家計簿のすすめ4 お家の資産を計算してみよう 実践編 その3(純資産) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

もりかずお

もりかずお家計簿についての第4弾です。

家計簿をつけることによって見えてくる我が家の財務状況、そしてそこから考える戦略・戦術について、実例を示しながら説明していきたいと思います。

また、合わせて実践するときに悩まれる証券会社の選び方、さらにローンがありながらも投資をすべきか?という命題についてもご説明します。

第4回目の今回は、家計を管理する観点でBSの5つの要素の意味合いと考え方、そして各要素の関係についての、その3です。

今回は、「純資産」について。資産、負債を相殺して残りが純資産というあなたの家計の純余剰になります。ここを増やして安定的な家計を目指すのが目的ですので、重要な要素になります。

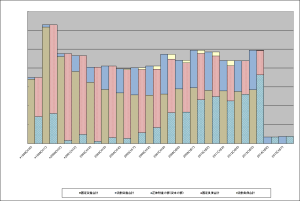

下の図は、我が家の貸借対照表のここ10数年の推移です。見方と計算方法は詳しくは第1回目の投稿をご覧ください。2本で1つの単位となっています。左側の青と茶色の棒が資産を表しておいて、それぞれ流動資産と固定資産です。右側の黄色と赤と緑色の棒は負債と純資産を表していて、それぞれ流動負債と固定負債、純資産となっています。左と右の棒は毎年必ず同じ高さになりバランスしていますので、バランスシート(BS)と呼ばれる所以です。

BSの高さ、つまり各2本単位の棒の長さはあまり重要ではありません。土地の値段が上がったり株価が上下することで結構変わりますので。重要なのは5つの棒の割合ですね。この割合が家計の安定さやリスク、そして今後の家計の対応策の時間軸の長短(長期的対応策か、短期的対応策か)が表されますので、この要素がどのような意味合いを持つのかを見ていきましょう。

さあ、では純資産について説明します。

【⑤純資産】

最後の5番目は、右下の純資産。緑色です。

ここは家計の節約や1年働いた努力が反映される場所です。

この後の家計シリーズの第6回、第7回では、家計の損益の話をしていきますが、節約をして年間収支をプラスに出来ると、その部分が緑の棒に反映されて長くなっていきます。もちろん贅沢をして収支がマイナスになると緑の棒が縮んでいきます。

という意味で、ここの部分は自分のファイナンス努力の成績表になりますね。^^;

また、家や土地や借金すべてをなんやかやで売っ払って返済して精算したら、最後に残る部分ですので、「純」な資産ということになります。最終的にはここが長くなればいいんですね。

7月の私のブログ「決算書がスラスラわかる 財務3表一体理解法」 読了 –新たな切り口で財務3表を理解したい方へ福音となる書」の書評でも書きましたが、純資産の増加は1年の努力の結果である、と言うことは企業でも同じで、

- PLの当期純利益 → BSの純資産・利益剰余金

となりますので、1年で頑張って捻出した当期純利益は、そのままこのBSの純資産増加となります。

ちなみに、ニュースなどで出てくる、「サラリーマンが持っている平均資産」や「政治家の資産」など、世の中で言う「資産」という表現については、いろいろ定義が違っている場合が多いです。流動資産(青色)の中の金融資産(預貯金や株などの有価証券)や純資産(緑色)だったりしますので、注意して下さい。

ここの割合が大きくなっているときは、家計のリスクは相当減っている状態です。

企業では、純資産を負債と純資産の総額(総資産)で割った自己資本比率が安全性の一つの指標となります。利益剰余金を厚くしておくと、不況下でも株主に配当を出すことができますし、従業員にボーナスを安定して出すこともできます。家計でも同じでリスクに対するバッファになりますので、できるだけ厚くしておきましょう。

さて、では家計においてこの純資産を厚くする施策は具体的になにがあるでしょうか?正直言って企業ほど手段は多くありません。簡単に言うと負債を返済するか、流動資産(現預金)を多くするかということになりますが、サラリーマンは労働者であって時間を切り売りする職業ですので非常に不利な状況です。

一つ目の施策としては、節約です。流動資産を増やすためには支出を減らすということです。

二つ目の施策としては、所得を増やすために違う手段の持つというのがあります。違う手段としては、会社を経営する、経営している会社を購入する(株式等による会社の部分所有)などがあります。これらは、ともに自分の時間を使わなくても従業員が稼ぐことにより、その利益の一部を配当としてもらう、という仕組みです。資本主義の国にいる以上、自分の資本をリスクにさらしてその他以下を頂くというのは、定式化された仕組みですので、選択肢を増やすという意味でその施策に乗っかる必要があると思います。

また、時間を売るサラリーマンとしては余剰時間は、お金を生み出す非常に重要な要素になります。奥さんに余剰な時間がある場合は積極的に働いてもらうのも手かもしれません。

最後にまとめになりますが、第2回~第4回は、BSを作ったあとの5つの資産・負債・純資産の要素について意味を考えました。それぞれのバランスが今後の家計のリスクコントールの方法、余剰資金の投資戦略を自ずと決めていきますので、ぜひともBSを作成してリスクをイメージすることにより、コントロールし、さらにファイナンスリテラシーを高めていって下さい。

追伸:

節約による資産を増やす方法は、書籍のご紹介で書いている、

書籍のご紹介 –投資、経済、ビジネスの本 -経済学基礎から偉大な投資家まで

となりの億万長者―成功を生む7つの法則 [単行本] 著者: トマス・J. スタンリー (著), et al がいいです。

米国の金持ち(億万長者)は親からの遺産や事業の成功者だけでなく、大部分が節約をきちんとやっている人である、ということを綿密な調査を踏まえ示してくれます。非常にやる気になる本です。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!