家計簿のすすめ5 お家の資産を計算してみよう 分析編 –我が家の貸借対照表(BS)はどう推移した? 見える化すると分かる家計の事実

もりかずお

もりかずお家計簿についてのお話をしています。

家計簿をつけることによって見えてくる我が家の財務状況、そしてそこから考える戦略・戦術について、実例を示しながら説明していきたいと思います。

また、合わせて実践するときに悩まれる証券会社の選び方、さらにローンがありながらも投資をすべきか?という命題についてもご説明します。

第5回目の今日は、貸借対照表(BS)シリーズの4回め、貸借対照表を使った家計の戦略の分析編となります。

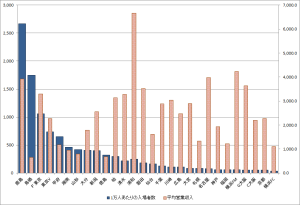

では、我が家の家計で資産、負債、純資産をどのような観点で、どのような戦略・戦術で切り盛りしていったかを、15年の推移についてBSのグラフと対比しながら、「時系列」で見ていきましょう。

家計の推移の流れで我が家の場合、重要な点は3つあります。

- 2000年の、債務超過に陥りそうだった時

- 2008年の、固定負債の値を固定資産が上回った時

- 2013年の、固定負債の値を流動資産が上回った時

また、貸借対照表の資料を作成するにあたっても、安全サイドを見るために、減価が激しい家屋の価値は実勢価格に沿って早めに資産額を少なくしておくほうがよいでしょう。家屋というのは住み始めるとほとんど価値がなくなりますので。

ちなみに我が家の場合は、初期取得額の簿価に対して、各年度で半額にしていく厳しい独自の方法を採っていました。ここは通常の会計や簿記の方法とは違うのですが、より現実的に資産評価をして家計のリスクを知りたかったので、独自の方法を考えました。

二つ目の2008年は、少し一息ついた状態で、いざとなった時、家、土地を売れば借金が返済できて、預貯金などの流動資産が残る状況です。家は失いますが、運用資金は残っていますので、やり直しが効く状況ですね。

三つ目の2013年の状況になるとかなりリスクが遠ざかった状況です。固定負債の値を流動資産が上回った時ですので、貯金や株を全部売っぱらえばすべての借金が返済できる状況で、家を手放さなくても良くなった状況です。

このような状況々々を把握し、適切にリスクを判断しながら、資産の運用戦略を立てていきたいものです。

ちなみに、話は変わりますが、企業の場合はこの手の話はどのような数字を見ていくのでしょうか?企業の場合は次のような評価指標があります。

- 自己資本比率 → 総資産の中の自己資本の割合

- 固定比率 → 固定資産の自己資本に対する割合

- 長期固定適合率 → 固定資産の、固定負債と自己資本の和に対する割合

負債(家のローン)を流動資産でカバーできているかどうか、という超現実的なラシオです。

みなさんも、一度BSが完成したら、いろいろな指標を工夫をして作ってみるのも良いと思います。

以上で貸借対照表・BSの話は終わりになります。次回からは家計のフローについてお話したいと思います。

追伸:

これまで、貸借対照表のストックの話を展開してきましたが、地価はどのような数字を取ってきているか説明したいと思います。

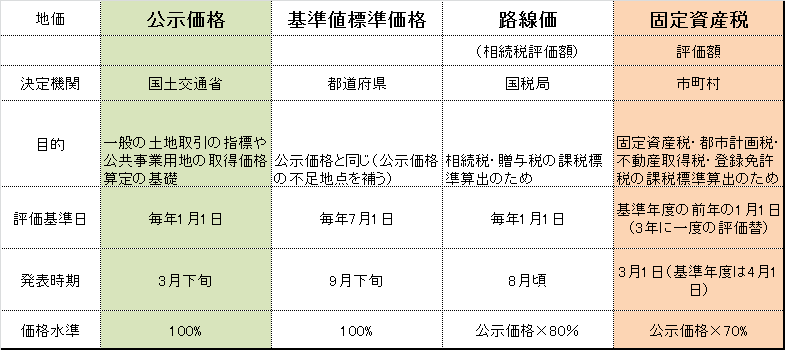

地価については、我家の貸借対照表の場合は、国土交通省の公示価格を利用しています。我が家の近辺の地価は以下の様な推移となっています。

ちなみに、土地の値段というのは日本国内では4種類あります。

一物一価が経済活動、市場活動の基本なのですが、土地の場合はいろいろな用途で使い分けているわけですね、。

皆さんに比較的関係するものは、「固定資産税」の評価額で、公示地価の70%の水準が地価評価額となります。3年に一度1月1日時点の価格を市町村が決めてそれを元に4月から5月頃に納付表が送られてきますね。

あとは、相続の時に必要となる「路線価」でしょうか?

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!