名古屋グランパスを経営して看る8 –2014年度の各チームの財務状況。グランパスはあまり良くないです・・・・、連続赤字と債務超過すれすれ

もりかずお

もりかずお

![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

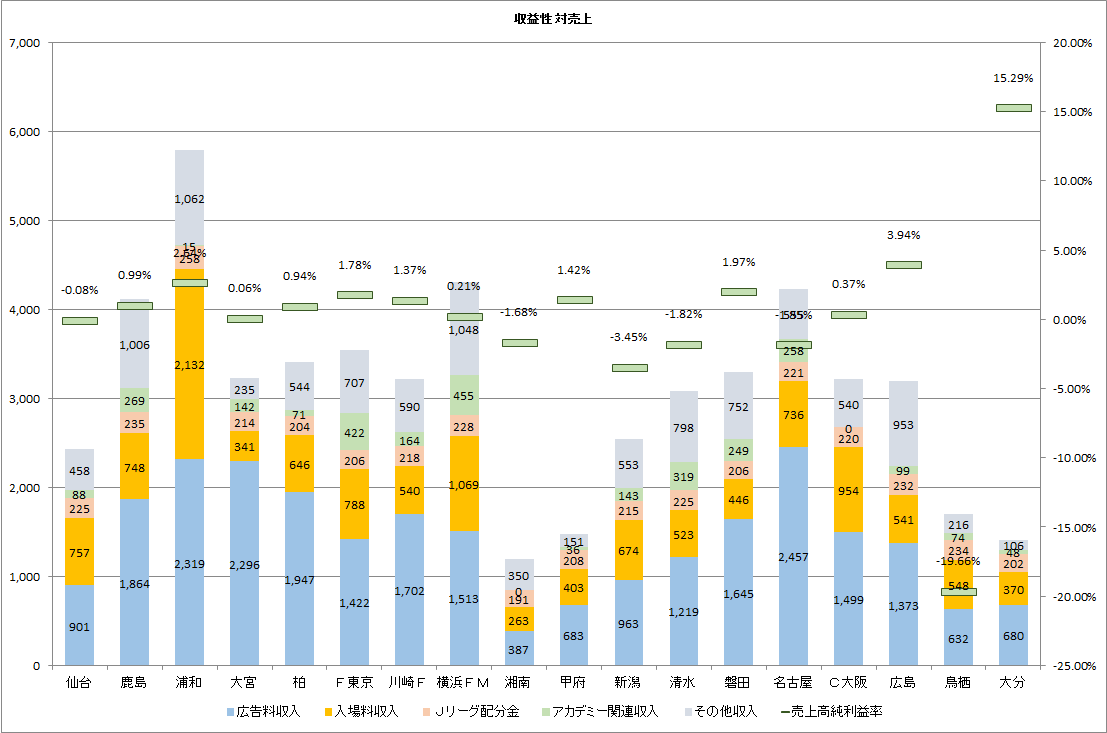

2014年度の、Jリーグ各チームの、貸借対照表、損益計算書の概略数字が出ていましたので、見える化してみました。

まず、話の本題に入る前に前提の確認ですが、Jリーグのクラブライセンスの基準は財務基準として、

- 年次財務諸表(監査済み)を提出し、Jリーグの審査を受けること(A等級)。その際、3期連続の当期純損失(赤字)を計上していないこと[3](2012年度-2014年度の3年間以降で算定[4])および債務超過でないこと(2014年度から算定[4])が必須条件となる。

- 移籍金や給与の未払いが生じていないこと(A等級)。

となっています。

A等級基準は、 ライセンス交付のために無条件に必須とされる基準(44項目)ということで、重要な項目です。

では、まずは損益計算書から。当期純利益率です。また、収益の多さは内訳がありましたので、広告収入、入場料収入、Jリーグ交付金、アカデミー関連収入、その他収入と分けて色付けしています。

まず、収入面ですが、名古屋グランパスは3位の収入を得ています。約40億円規模。1位の浦和は、60億近くありますので、流石です。名古屋グランパスは特に広告収入が多く、広告収入はJリーグ1位となっています。比較的予算が潤沢なチームですね。

他の中堅的なチームからは10億円ほど収入が多いので、もう少しいい順位にいてくれると嬉しいところです。

利益面は、2014年度である当期の純利益は赤字でした。3期連続赤字が許されませんので、2016シーズンは選手を大幅解雇して、リーグに臨んでします。

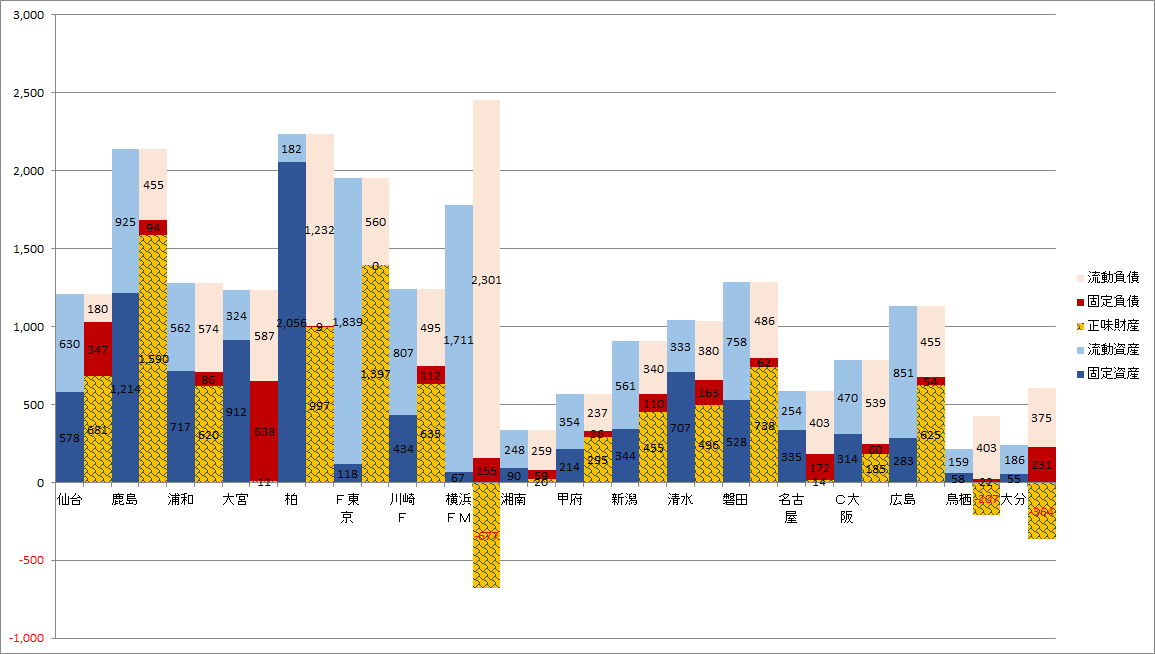

次に、資産、負債、純資産。バランスシートです。少し見づらいので恐縮なのですが、2本の棒グラフで一チーム分です。2本でセットです。この2本が左右同じ長さになっていると思いますが、左側が資産、右側が負債と純資産です。

あと、純資産(オレンジの鱗模様)がマイナスの債務超過になっているチーム(横浜、鳥栖、大分)はグラフ的にうまく表現できてなくて、左右がバランスしていません。横浜、鳥栖、大分は、右側の負債が左側の資産より多くなっていると思いますが、その分が債務超過分です。資産を全部売っぱらっても借金が残っている状態ですね。

さて、見方ですが、長さが長ければいいというわけではなくて、左右の各項目のバランスが大事です。一番大事なのがオレンジの鱗模様の純資産がマイナスで債務超過だと、Jリーグのライセンスに引っかかってしまうので、ここは多ければ多いほどよいです。名古屋グランパスはすれすれですね。

赤字が続くと毎年この純資産が減っていきますので、危ないところです。名古屋グランパスの場合、先日トヨタ自動車の子会社になることが決定していて、トヨタ自動車から追加出資を受けることとなっています。これにより資本の50%以上がトヨタ自動車の所有になりますので、子会社となったわけです。

この財務状況を見て、今後のあるべき姿は、毎年のフローが多いという特徴・強みを活かすことが大事です。キャッシュというフローが大きいのは非常に重要でいろいろな選択肢が確保できます。この収入の多さで利益が赤字というのは、やはり経費の出方が問題で、経費のコントロールが鍵となるでしょう。

今の名古屋グランパスは、サラリーマンに例えると年収は1,000万円あるのに、浪費が多いので赤字家計になっている状況です。

早めに経費の精査をして、当期の利益を出し続けることが重要で、それにより剰余金、資本を地道に積み上げることが必要でしょう。

少し危機的な財務状況の中で、トヨタ自動車の出資を取り付けたのは経営者としては有能ですが、本業の効率化を図らなければ、ほっとつけるのもつかの間になってしまいます。

あと、課題は入場料収入の少なさ。まあ、中堅には居るのですが、日本3位の都市圏にあるクラブなので、もう少し観客が増えるといいですね。名古屋グランパスは広告収入が多いですので、入場料収入がもう少しかさ上げできると経営も楽になり、取れる選択肢も多くなってくると思います。

頑張って欲しいですね。ヽ(^o^)丿

次回は、他チームの状況も解説してみたいと思います。

画像は、ハタメグミさんのサイトからお借りしました。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!