街角経済29 岩城みずほさんのサムライズ勉強会に参加してきた –日本経済新聞社の田村正之さんの年金のお話。

もりかずお

もりかずお

「街角経済」は家に引き篭もってばかりいてはいけないということで、「街ナカに出て経済を感じよう」という企画です。

先日、第29回のサムライズ勉強会に参加してきました。

サムライズ勉強会は岩城みずほさんが主催する勉強会で、特徴としては、岩城さん自身が「独立系」ファイナンシャルプランナーということで、金融商品の販促や勧誘が全くないピュアに資産形成を勉強しようという会です。

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

第29回の今回は、日経新聞の田村正之編集委員の話でした。

■今回のお話について

今回の内容は以下のような感じです。全般に年金の詳しい話となっていますが、非常に細部に渡り丁寧に説明をしていただきましたので、年金について新しく得た知見が非常に多かった印象です。

お得な会でした。

- 徹底解説!マクロ経済スライドでは、実質受取額は違わない

- お得な国民年金保険料の支払い方と基礎年金の受取方

- 公的年金は老齢年金だけにあらず

- 独身男性と息子に教えてあげたい。女性を選ぶ新基準

- GPIFの配分変更は正しかったのか

- イデコは受給時の課税に注意

- 老後をより豊かにするために今すべきこと

(田村さんからの一言)

老後を考えるうえで大事な公的年金ですが、どうもかなり誤解が多いのではないかと思っています。公的年金は民間生保の商品などとどう違うのか、なぜつぶれないと言えるのか、お得に使い倒すにはどうすればいいのか、などを考えます。同時にGPIFの運用変更の是非やイデコの受給時の注意点なども眺めてみます。

■私なりの新しい気づき、知見

お話いただいた内容は非常に広範囲に渡る話だったのですが、今回、このブログでは私が新たに気づいた点、おおっ!となった点を書きたいと思います。

(年金財政検証)

まずは、2016年の時に行われた年金財政検証の前提について

年金の将来については、確かに所得代替率は下がるとのこと。しかしながら、賃金上昇があるため、「実額は増える」。

ここで重要なのは、名目ベースで勘違いされている人が多いようで、そうではなくて実質ベースなので、実額は増えることのことです。インフレを差し引いても受取額は大きくなるとのことです。よって購買力自体は減らない。むしろ増える方向になっている。

この実質額のところは、ファイナンシャルプランナーさんも間違って理解している人がいるようですね。非常に勉強になりました。

(モデルケース)

家族や男女のケースの違い等で、年金額の変動は千差万別。

そのなかでも、総合的には家計がダブルインカムの場合は強いとのこと。特に、奥さんの厚生年金は効果が大きいようなので、奥さんにはできるだけ働いてもらいましょう、と笑いながらおっしゃってました。

また、自営業者かどうかや持ち家でローンが年金時代まで残っているかは超重要です。だいたい年金をもらうことには、介護の費用も必要になる可能性が高まるので、そこまでの費用を考えるようにとのことでした。

(お得な収め方)

学生などの扶養家族のおカネは、2年前納がお得だとか。2月が期限なのでうまーく利用してみればとのことです。

また、受給資格も払ってなくても、年金を得ることができるパターンを説明していました。

(受給の繰り下げは効果的)

やはり働き続け、受給をある程度繰り下げたほうがお得のようです。

「死んだらどうするんだ」、という反論があることもお話されていましたが、田村さんは「死んだら悔しさもないんだから、気にしなくていいじゃん!」とお気楽に考えているようです(笑)。

実際、純キャッシュも入ってくるし、将来の厚生年金も厚くなる。70歳(5年間繰り下げ)まで、貯蓄を崩さないで繰り下げると、42%も増加。

→下手な資産運用よりよっぽど効果が高い!!

(配偶者の控除)

106万円の壁、130万円の壁。→これを超えると、社会保障費が増えて世帯収入が15万円くらい減ることになる。

しかしながら、田村さん的には、厚生年金(社会保険)のメリットを享受できると考えていて、年金の権利を得たほうが良いでしょう!とのこと。

(5つの崖(田村さんの言葉)について)

中高年で、収入が減ってしまう5つのイベントについて。

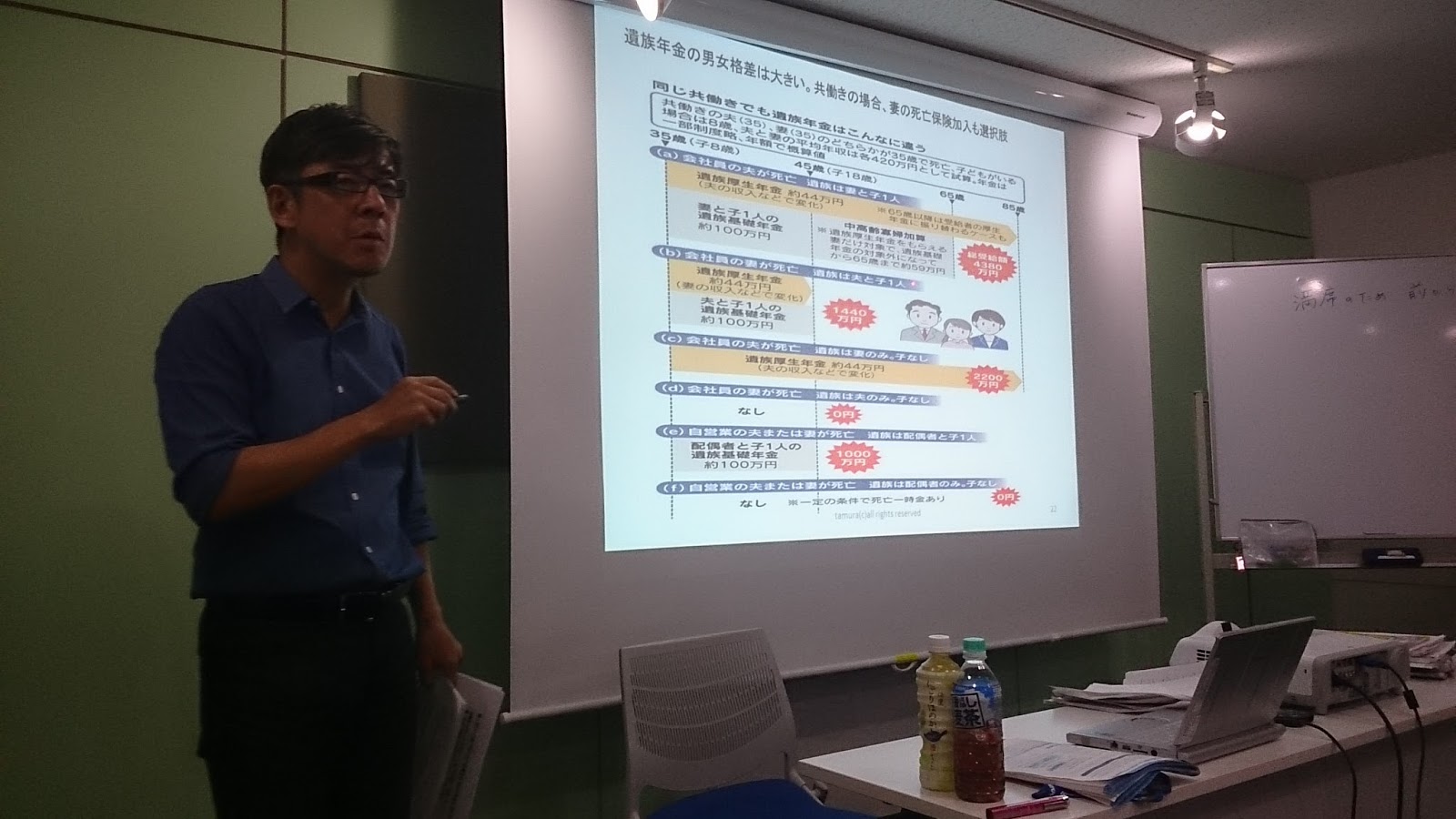

特に注意点としては、配偶者の死亡時、3/4が遺族年金になるが、それは厚生年金部分のみであること。基礎年金部分はまるごと減ってしまうので要注意。

(遺族年金)

遺族年金は、多種多様。

特に厚く支給されるパターンは、妻と子がいる家族で夫が亡くなった時。

また、男女格差が大きいので、女性は有利であり頭に入れておいたほうが良いようです。

(障害年金)

障害年金の基準は、障害者の判断が曖昧で恣意的なことが多いので、いざという時は頑張って交渉してみましょう、とのこと。

いくつかの再審査請求に方法があり、主張が通る場合もあるとのこと。

(GPIFの運用について)

GPIFの運用収入6兆円は、実態の株式や債券を売っているわけではなくて、インカムゲイン(主に配当)と短期資金の売買である。

よって、資産のベースを減らしているわけではないので、巷で言われるような損失が出たと言っても資産を縮小させているわけではないとのこと。

■最後に

その他いろいろな楽しい話を聞けたのですが、今回は五月雨式で、私の興味あるところをかいつまんで書きました。

もう少しお知りになりたい方は、田村さんの著作をご所望くださいね。

■最後の最後に

実は、この会の冒頭に、田村さんがおっしゃっていたのですが、田村さんはかなりの浪費家のようで、ご本人自身の資産形成はダメダメだとのこと(笑)。

なかなか正直でよろしい(笑)のと、妙に親近感が湧くキャラクターをお持ちで、とても面白いセミナーでした。

この記事のまとめ:

- 日本経済新聞社の論説委員の田村さんの年金のお話

- 幅広い内容で、気付きが多かった

- ご本人の資産形成は浪費のため破綻気味のようですが(笑)、人柄はとても良いです。ヽ(^o^)丿

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!