The Procter & Gamble Company (PG)3 配当が出ました –連続増配のエクセレント企業。消費財の安定企業です

もりかずお

もりかずお

![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

The Procter & Gamble Company (PG)の2016年第1四半期の配当がでました。

連続増配の会社は、「米国の連続増配企業50選 –配当は株主への約束!米国には安定成長の超優良企業が目白押しですね!」で記事に書きましたが、著名どころの会社が株主還元を継続しています。

The Procter & Gamble Companyは皆さんご存知の通り、日用品、消費財を提供しているグローバルカンパニーで、下記のようなブランドを持っています(画像はプロクター・アンド・ギャンブル社のホームページから)。

日用品の会社というのはいいですよね。日用品は必ず生活のために必要になりますので、ある程度の会社規模になったらあとは雪だるまのように惰性がついて大きくなっていきます。

EPSの推移ですが、

2005 2.66

2006 2.64

2007 1.41

2008 3.64

2009 4.26

2010 4.11

2011 3.93

2012 3.66

2013 3.86

2014 4.01

2015 2.44

と、紆余曲折はありながら少しずつ成長しています。堅い成長といった感じです。

それでは財務状況を見てみましょう。

売上は横ばいでしたが、2015期は落としています。利益も少し悪くなっていますね。

ストックに対する収益性です。やはり最新の期が悪いです。

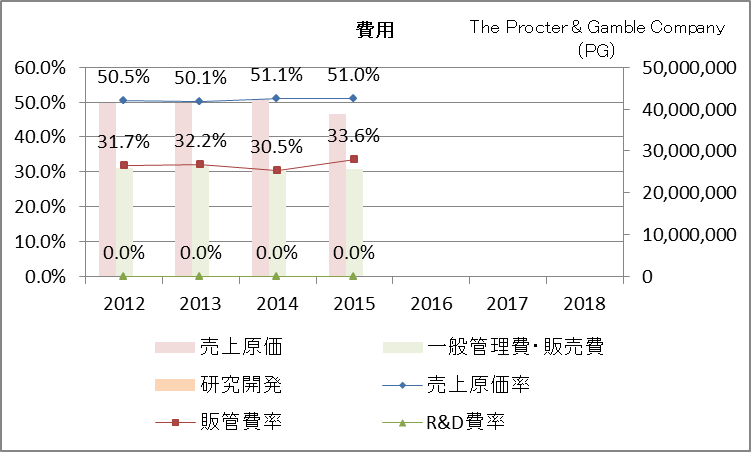

費用面を見てみると、販管費率がやや上昇。売上を落としている中で固定費的な販管費が上がるのは非常に良くないです。

在庫は減少。

効率性。在庫や売掛金に対する効率は上がっているようです。在庫が減ったことに連動していますね。

利息のカバレッジは問題なし。

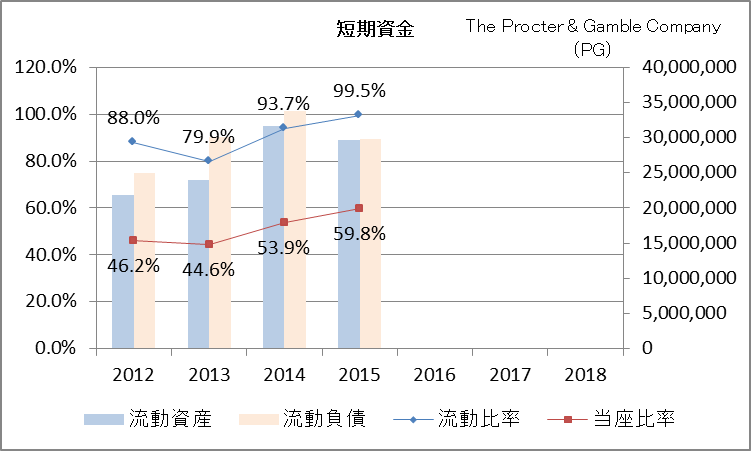

短期の資金です。流動比率や当座比率は100%以上が良いですが、業態に酔って当然変わってくるのでこんなものなのでしょうか。値は少しずつ改善しています。

この指標群は、これほどの大きい会社になると評価は難しいです。

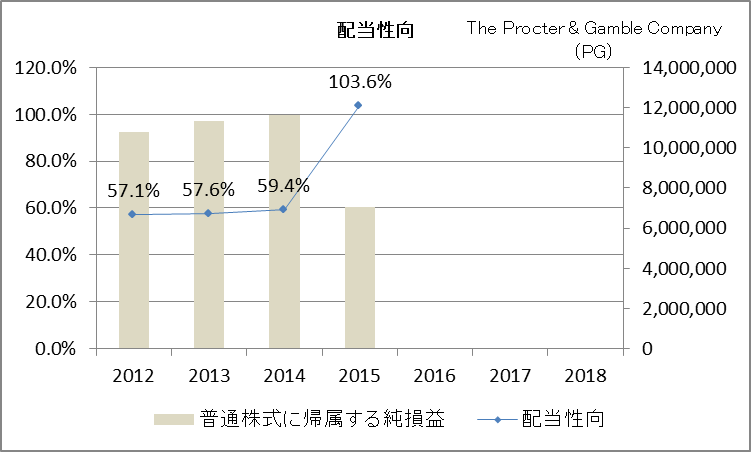

2015期で配当性向が大幅に上がっています。利益を下げていますので、原資が減った分、割合が増えた感じです。

この記事のまとめ:

利益は下げましたが、当社の規模感を見ると安定度に関しては問題ありません。EPSも安定。

利益を下げても配当は維持しています。

連続増配会社で株価下落時に買っていきましょう。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!