Shake Shack Inc. (SHAK) 銘柄紹介8 –今回は、シェイクシャックの収益性、バランスシートの状況を見てみましょう。

もりかずお

もりかずお

ニューヨーク由来のやや高級なハンバーガー屋さん、シェイクシャックの2018期の財務状況を見ています。今回は、収益性とバランスシートの推移を見てみましょう。

Twitterもフォローお願いします → fairvalueinvestment @fairvalue_i

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

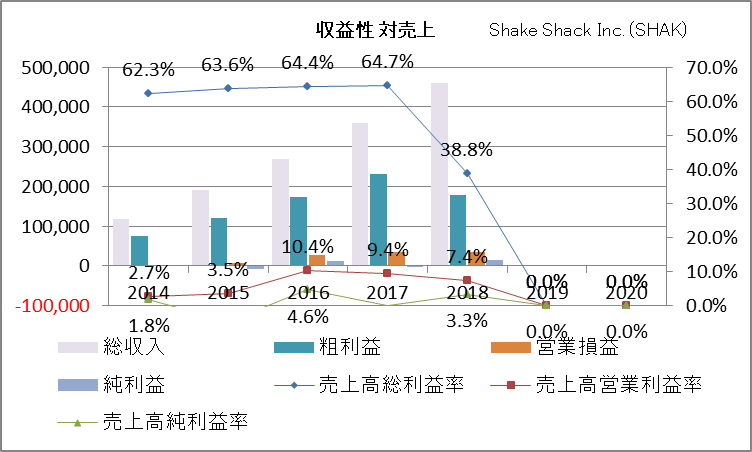

まずは、PLから収益性です。売上の伸び率はすごいものがありますが、2018期は粗利を下げていますね。

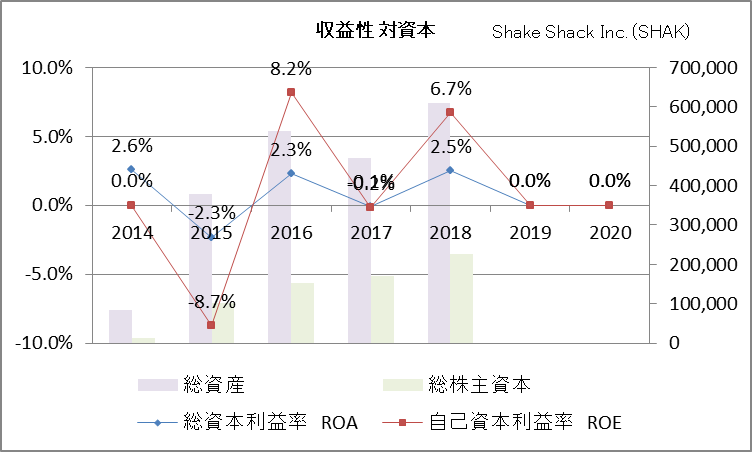

ROA、ROEは横ばいと見ていいでしょう。かなりの資金調達をしている中で、総資産や純資産に対して、利益をキープしているのは本業の強さでしょう。

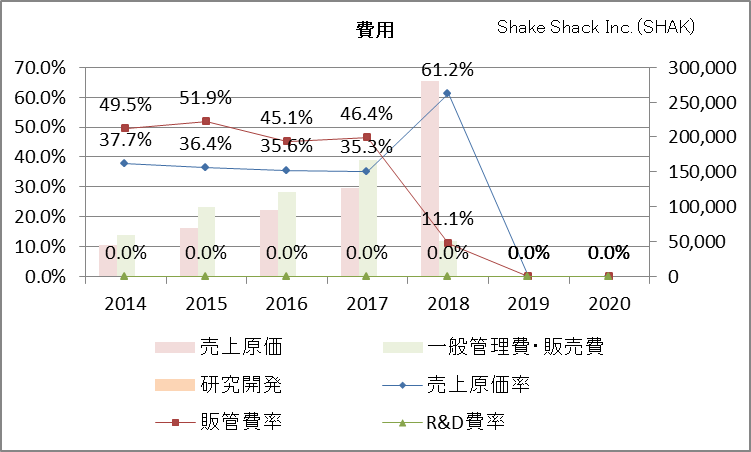

原価がかなり上がっています。投資が進んでいて、店舗展開が激しいので、費用が嵩んでいる様子が分かります。成長企業にはしょうがないところですが、かなりの伸びです。あと、販管費が減っているので、ヤフーファイナンスや決算書の定義の問題かもしれません。どちらにしても費用は嵩んでいます。

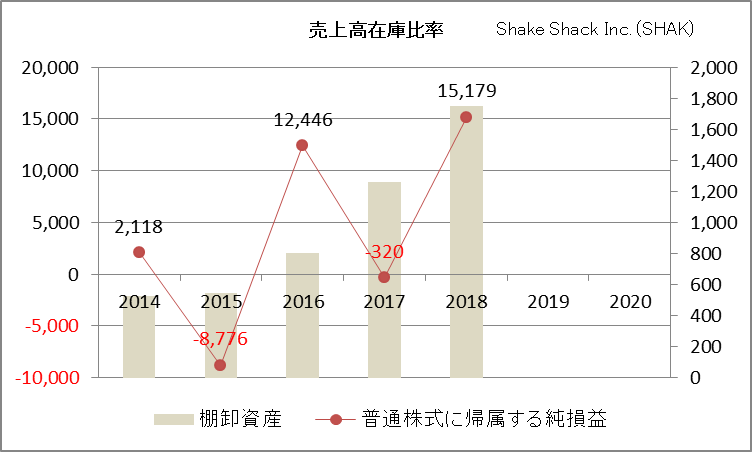

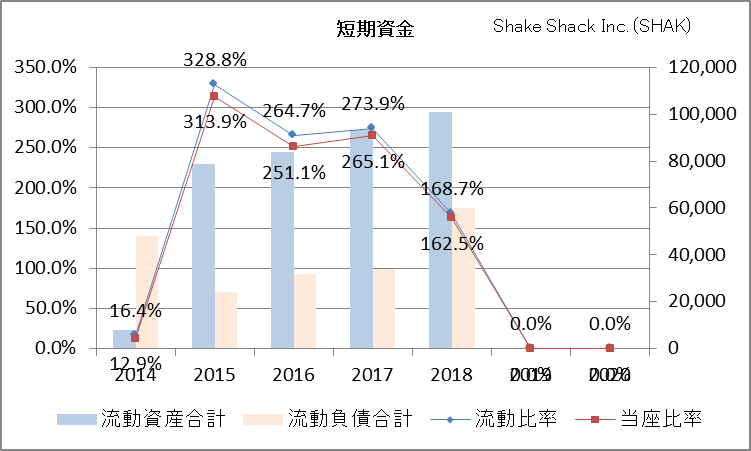

売上を上げるに連れて在庫も増えています。対売上の在庫比率が上がっているのは少し問題がありそうです。

投資に伴い、借入も増えている様子が分かります。流動比率等が悪くなってきていますね。

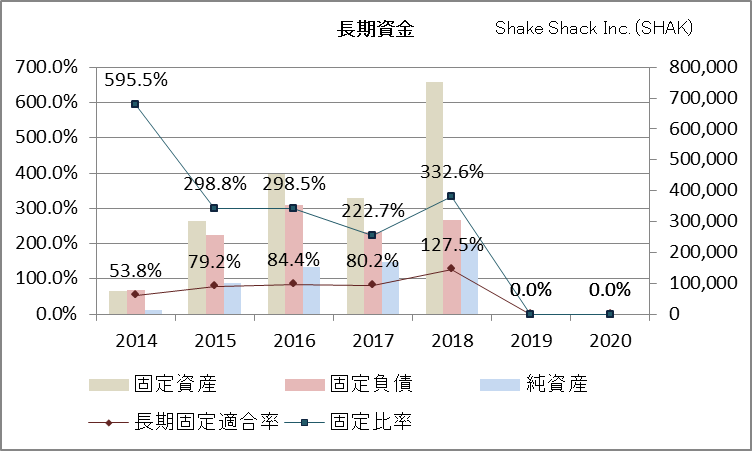

投資に伴い、固定資産が大幅に増えています。ただ、長期の負債はそれほど増えていないので、まあ安心です。固定比率や長期固定適合率が高いのは、負債だけでなく自己資本で資金調達をしているからです。ほとんどが投資に回っているのが分かります。

ワタクシゴトですが、2018年5月に本を出版しました。

「株は「ゲリラ豪雨」で買い、「平均気温」で儲ける!」

amzn.to/2G1VtGw

ビジネス社さんより出していただきました。

この記事のまとめ:

- 収益性に関しては、数値的にはやや悪化しています

- 世界的な店舗展開をしているため、バランスを崩すシーンが有るためです

- もちろん超優秀な企業ではありませんが、成長性はピカイチです

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!