Shake Shack Inc. (SHAK) 銘柄紹介2 –シェイクシャック2016年決算から財務状況を把握しましょう。そんなに悪くない!ヽ(^o^)丿

もりかずお

もりかずお

シェイクシャックは、ニューヨークセントラルパークを起点とするハンバーガー屋さんです。日本にも出店しており、外苑、恵比寿、有楽町と展開しています。

私の持ち株の中では圧倒的な赤字(マイナス22%)で損を出しているのですが、今回は2016年決算を見て財務状況を把握しましょう。ヽ(^o^)丿

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

Twitterもフォローお願いします → fairvalueinvestment @fairvalue_i

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

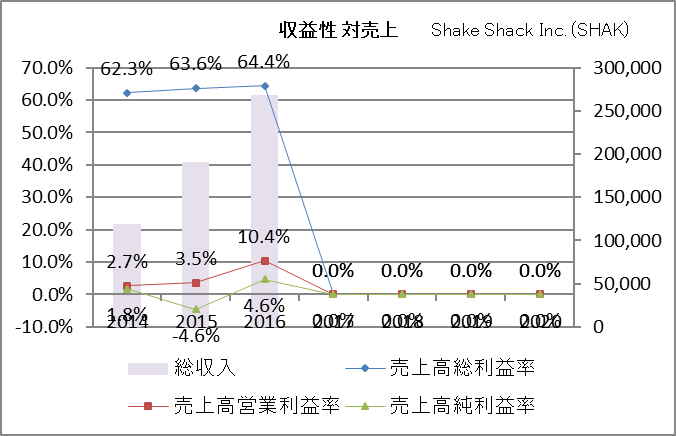

まずは収益性から売上は圧倒的に成長しています。世界的な店舗展開をしていますので、うれしい限りです。営業利益率も大きく改善してきています。

規模が整ってきて利益率の改善が図られるといいですね。

また、2015期では最終利益が赤字となりましたが、2016期で復活しています。

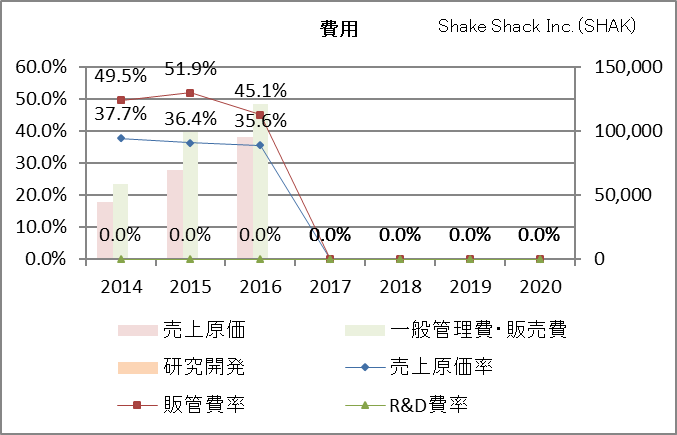

費用は、売上原価は少しずつ改善。販管費率も改善しています。その分が営業利益に反映されています。

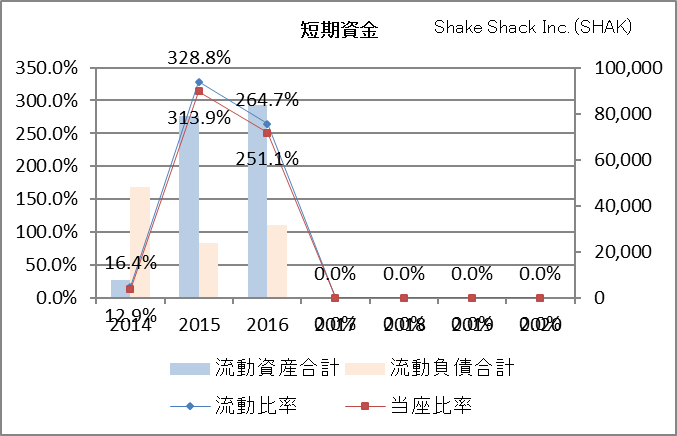

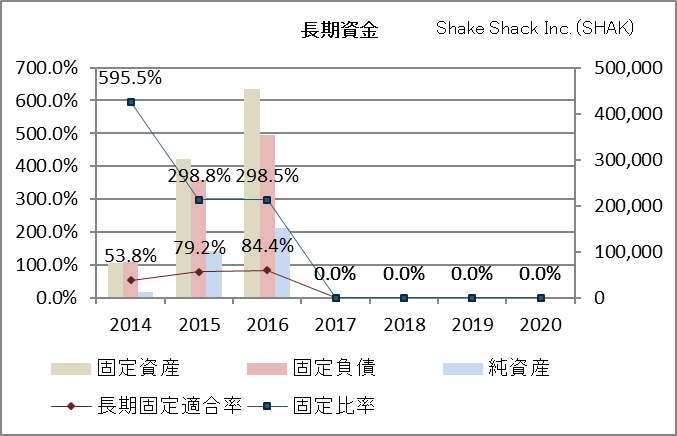

負債は2015期から流動資産が大幅増となり大きく改善されました。

これでやっと一息つけますね。

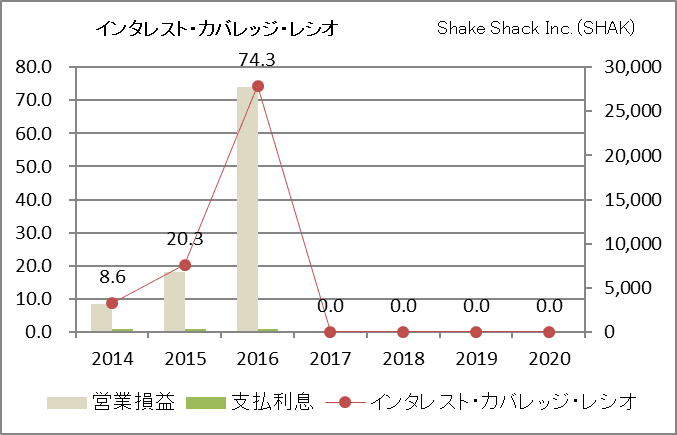

利息費用のカバレッジ具合ですが、利息の額はそれほど変化ありませんが、営業利益が改善されましたので、問題ない水準となりました。

長期資金は、毎年の利益積み上げにより純資産が積み上がっています。負債は増加傾向ですが、事業の拡大とともに借入が増えているということで、売上、利益の成長があること、インタレスト・カバレッジ・レシオが問題ないことから大きな問題ではないでしょう。

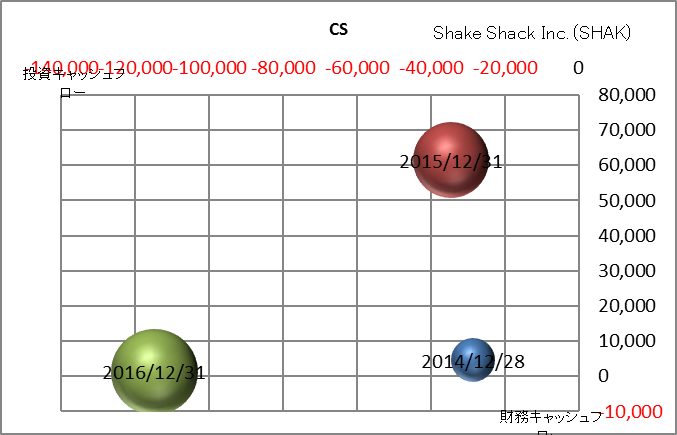

キャッシュフローは、一貫して投資を増やしていて、キャッシュアウト。世界的な店舗展開をしていますので、当然ですね。2015期は財務キャッシュフローがキャッシュインのため借入を増やしています。

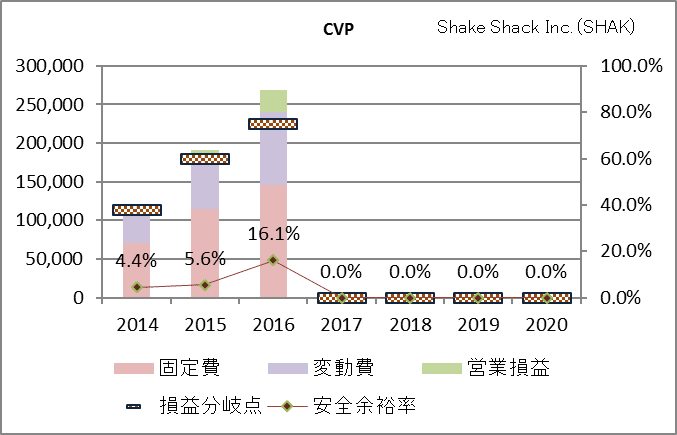

損益分岐点分析ですが、2016期で大きく安全余裕を持てるようになっています。

比較的固定費が高く、変動費が小さい事業となっています。大きく出店してしまえばあとは大きく儲かる事業となります。

この記事のまとめ:

- シェイクシャックは、ニューヨークセントラルパークを起点とするハンバーガー屋さん

- 売上面で成長中、利益面で改善中

- 固定費が高く、変動費が小さい事業で、大きく出店してしまえばあとは大きく儲かるだろう

- 自分の持ち株としては大きく赤字だが、今後の成長に期待できるため持ち続ける予定

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!