PICC Property and Casualty Co. Ltd. (2328.HK) 配当が出ました –中国国内でシェア40%を誇る損害保険会社、自動車保険に強く成長の余地あり

もりかずお

もりかずおPICC Property and Casualty Co. Ltd. (2328.HK)、2013年本決算の配当が出ました。

当会社は中国の損害保険会社で、中国語では「中国人民財産保険」となります。

損害保険では中国国内シェアトップで約40%ものシェアを持っている状態でこの業界では敵なしという状況でしょうか。

私が購入した10年前はまだこの会社は認知が低く、また利益もいまいちだったので株価も低迷していました。現在では中国でも保険と言う考え方が浸透してきましてので、ここ5年位で急速に業績を伸ばしていおり、株価は当時の7~8倍になっています。

特に2007年から2010年は業績悪化により無配になっていましたが、ここ数年はしっかりと安定的に配当も出すようになっており、やっと普通の大企業になった感があります。

もともとこの会社は、中華人民共和国が建国した頃から中国の中央銀行の人民銀行の一部署として発足しているため、国営のいかにも役所的な会社です。1988年までは保険会社はこの会社一社しかなかった状態です。しかしながら、ここ10年で業界は大きく変革していて、競争によりサービスの質も向上しやっとこさ安定的に成長できるようになっています。

ちなみに、中国の損害保険のベスト3は以下になります。

- 中国人民財産保険(2328.HK)

- 平安保険(2318.HK)

- 太平洋保険(2601.HK)

です。

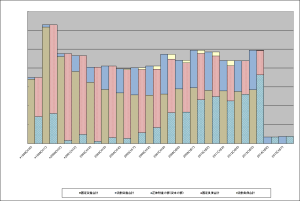

業績は、売上で毎年10~20%の成長、営業利益でも3年で倍になっています。

外部要因を見ると、中国国内における保険業界はまだまだ成長の余地があり、自動車保険に強い同社は継続的なマイカーブームに乗ってさらに株価は上昇するだろうと予想されます。

リスク要因としては、中国の不動産バブルがはじけた時に金融関係は大きく売られると思われますので、その時は株価が数分の1にまで下がると思います。しかし、長期的には右肩上がりの成長は続きますので、むしろその割安時に拾っていくのが良いでしょうね。

.PNG) |

http://finance.yahoo.com/q/is?s=2328.HK+Income+Statement&annual

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!