PetroChina Co. Ltd. (0857.HK) 配当が出ました –いにしえの中国株No.1推奨銘柄。今はどうなった?

もりかずお

もりかずお

PetroChina Co. Ltd. (0857.HK) 中国石油天然気の2014年中間配当が出ました。ちょっと時間が経ってしまいましたが。

この会社は私が14年ほど前に中国株式を始めた時に初めて購入した会社です。付き合いが長いですね(笑)。

当時は、まだ中国株が今ほどメジャーじゃなかったのでこのような巨大企業がおすすめ銘柄によく上がっていました。

当時から大きい会社でしたので成長株ではなかったのですが、現在は、その長い年月を経て、株価が約3倍になっています。まあまあだと思います。

配当利回りは現時点で、4.13%なのでまあまあだと思います。

さてさて、中国の石油会社は、三大石油会社と呼ばれるものがあります。中国石油天然気、中国石油化工、中国海洋石油の3社が大型の石油会社で共に事業ドメインに違いがあり、特色があります。

それぞれ、

当時は、まだ中国株が今ほどメジャーじゃなかったのでこのような巨大企業がおすすめ銘柄によく上がっていました。

当時から大きい会社でしたので成長株ではなかったのですが、現在は、その長い年月を経て、株価が約3倍になっています。まあまあだと思います。

配当利回りは現時点で、4.13%なのでまあまあだと思います。

さてさて、中国の石油会社は、三大石油会社と呼ばれるものがあります。中国石油天然気、中国石油化工、中国海洋石油の3社が大型の石油会社で共に事業ドメインに違いがあり、特色があります。

それぞれ、

中国石油天然気(00857)は、幅広いですが、比較的川上。

中国石油化工(00386)は、比較的川下。

中国海洋石油(00883)は、川上でさらに海底油田開発を行っています。

中国石油化工(00386)は、比較的川下。

中国海洋石油(00883)は、川上でさらに海底油田開発を行っています。

3社とも、業績は伸び悩んでお降り、株価も低迷していますが、安定はしており予想配当利回りも4.5%前後と配当を得るにはいい会社だと思います。私の場合は早い時期から中国株を初めていましたので、株価は約3倍になっていますが、これからは株価の強烈な伸びはないと思われます(つまりEPSの成長はゆっくり)。

ちなみに、世界的には、石油業界はセブン・シスターズ、スーパーメジャーという大手資本が市場を独占している状態です。超利権業界ですね。∠( ゚д゚)/

セブン・シスターズ

ちなみに、世界的には、石油業界はセブン・シスターズ、スーパーメジャーという大手資本が市場を独占している状態です。超利権業界ですね。∠( ゚д゚)/

セブン・シスターズ

- スタンダードオイルニュージャージー(後のエッソ、その後1999年にモービルと合併しエクソンモービルに)

- ロイヤル・ダッチ・シェル(オランダ60%、英国40% )

- アングロペルシャ石油会社(後のブリティッシュペトロリアム、2001年に会社名の変更でBPに)

- スタンダードオイルニューヨーク(後のモービル、その後1999年にエクソンと合併してエクソンモービルに)

- スタンダードオイルカリフォルニア(後のシェブロン)

- ガルフオイル(後のシェブロン、一部はBPに)

- テキサコ(後のシェブロン)

スーパーメジャー

- エクソンモービル(2008年度・売上高4773億ドル)

- ロイヤル・ダッチ・シェル(2008年度・売上高4584億ドル)

- BP(2008年度・売上高3657億ドル)

- シェブロン(2007年度・売上高2209億ドル)

- トタル(2008年度・売上高1799億ユーロ)

- コノコフィリップス(2007年度・売上高1885億ドル)

なお、下記のwikiのように、新興石油資本を、新セブンシスターズと呼ぶこともあるようです。

今回の中国石油天然気もその中に入っています。

- サウジアラムコ(サウジアラビア)

- ペトロナス(マレーシア)

- ペトロブラス(ブラジル)

- ガスプロム(ロシア)

- 中国石油天然気集団公司(中国)略称:CNPC、中石油、ペトロチャイナ

- イラン国営石油(NIOC)(イラン)

- ベネズエラ国営石油会社(PDVSA)(ベネズエラ)

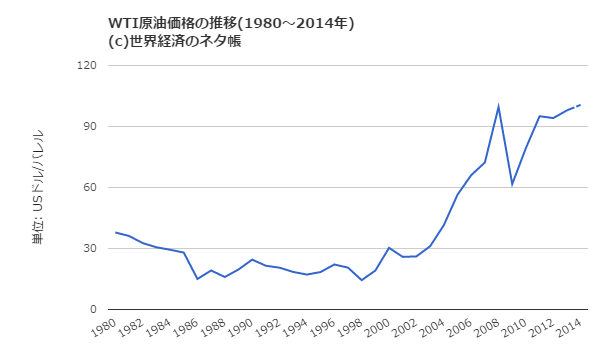

さて話は変わりますが、原油価格はここ10年で相当値上がりしていますが、2014年に入ってからは下落しているようです。本日のニュース、原油市場は「新たな時代」突入、価格の早期回復見込めず=IEAに出ていました。

http://diamond.jp/articles/-/61626

やはり原因の一つに、シェール革命があり、供給過剰になってきています。ここ10年は、原油や金を含む商品の価格が急上昇しており、資源を持たない日本は苦戦していましたが、今後は一息つけるのでしょうか?

エネルギー価格が世界的に上昇している中で、原発を止めていた日本は狂気の沙汰としか思えません。結局そのコスト、ツケは国の借金増に転嫁されており、最終的には時間軸をおいて将来の国民に回されることになります。基本的に日本ではフリーライドが横行していることが多く、いつかはバブルの暴落(今回の日本の場合は国債バブル)によって代償を払うことになると思います。

この状況を踏まえると、目下、資産運用の優先度は、自分の資産を安定させること、そして暴落から守ることが中心になってきます。

なんとか、Fair Valueの高い企業を適切に選んで、暴落時に買いましていきたいものです。

エネルギー価格が世界的に上昇している中で、原発を止めていた日本は狂気の沙汰としか思えません。結局そのコスト、ツケは国の借金増に転嫁されており、最終的には時間軸をおいて将来の国民に回されることになります。基本的に日本ではフリーライドが横行していることが多く、いつかはバブルの暴落(今回の日本の場合は国債バブル)によって代償を払うことになると思います。

この状況を踏まえると、目下、資産運用の優先度は、自分の資産を安定させること、そして暴落から守ることが中心になってきます。

なんとか、Fair Valueの高い企業を適切に選んで、暴落時に買いましていきたいものです。

|

-20141112.PNG) |

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!