Mercadolibre, Inc. (MELI)6 配当が出ました –南米のECサイト運営会社。今回は成長具合を見てみましょう。(*^^*)

もりかずお

もりかずお本日は、南米のeコマースサイトを運営しているメルカドリブレ、(Mercadolibre, Inc. (MELI))の最新の決算情報を見ていきます。なお、前回は、「Mercadolibre, Inc. (MELI)5 配当が出ました –南米の楽天、成長株なので一度買って気長に放っておきましょう」で、利益や配当の成長、株価の推移を見ました。

メルカドリブレは南米を中心にeコマースを展開していて、日本で言うと楽天のような会社です。まだ、ネット普及が発展途上の南米ですから今後の成長に期待をしたい会社ですね。(^_^)v

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

Twitterもフォローお願いします → fairvalueinvestment @fairvalue_i

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

昨年2016年10月に、米国の最大ECサイト、ebayがメルカドリブレ株式の売却を発表しています。ネガティブ要因となっていますが、まずはその動きを見てみましょう。

直近のメルカドリブレの10年の株価チャートです。2016年10月ですと赤丸の部分ですが、確かに売られていますね。ただ、その後は業績の回復があって、株価は再上昇しています。確かに米国のeコマース最大手のebayに見放されたとあっては、全く勝ち目はありません。今後、ebayが南米に単独で市場参入してくるかどうか、動きを注視する必要があります。

それでは、財務諸表を見ていきましょう。

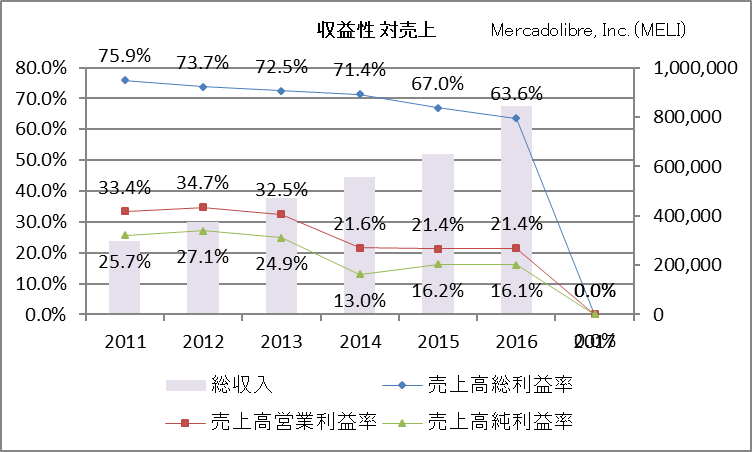

まずは、収益について。売上は順調に成長しています。まだ、市場もあって普通にやっていれば売り上げられる状況です。一方、粗利(売上総利益)は少しずつ下げており、業務効率が悪化。暗い影を落としています。営業利益はここ3期は横這いとなっています。

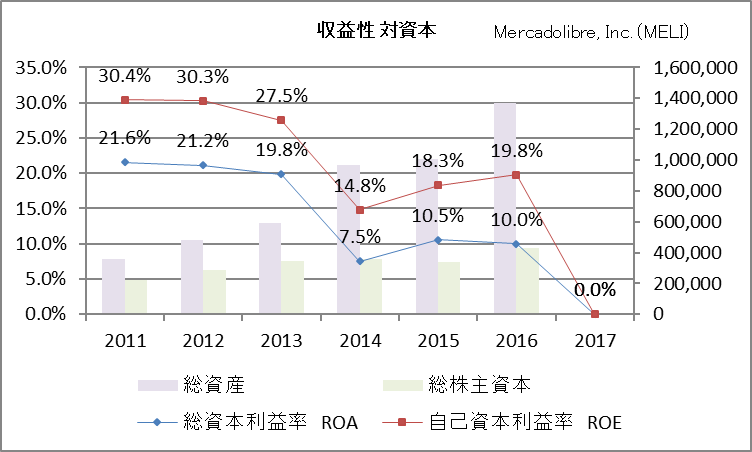

総資産や自己資本に対する利益率ですが、ここ3期はROEを伸ばしてきています。

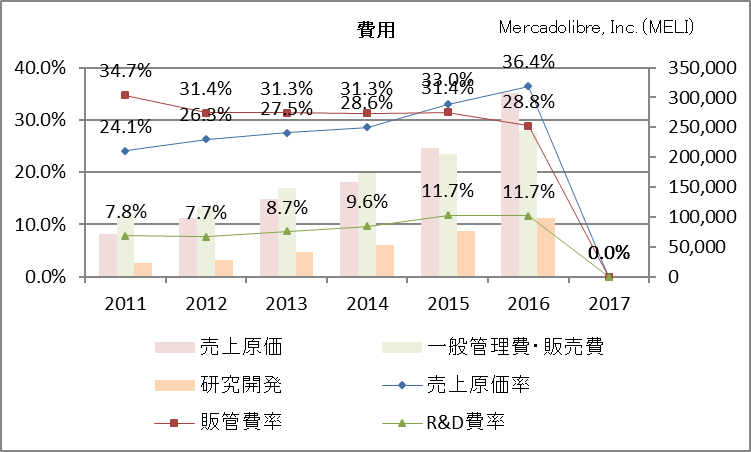

費用について。売上が伸びているので原価の総額が伸びているのは当たり前ですが、売上原価率が悪化傾向(粗利を下げているのと連動)。その悪化部分を販管費で補っているように見えます。表面上だけの話かもしれません。

また、別件の話になりますが、研究開発費が伸びています。良いか悪いかは分かりません。

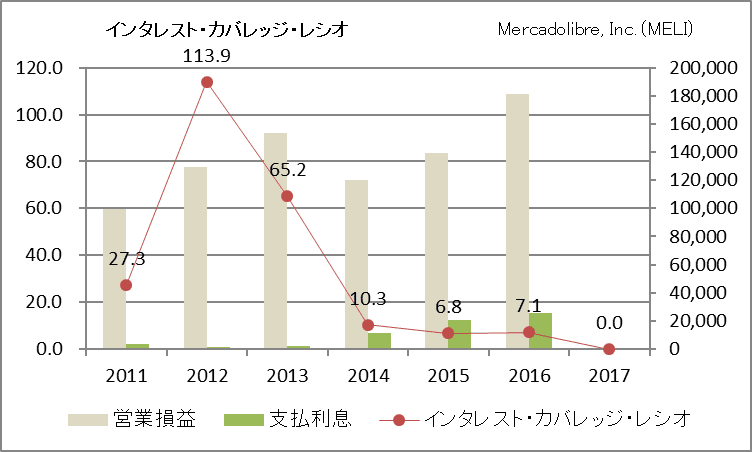

金利支払のカバー具合です。2014年から借入を急に増やしましたから当然に悪化。それ以降の3期は横這いです。

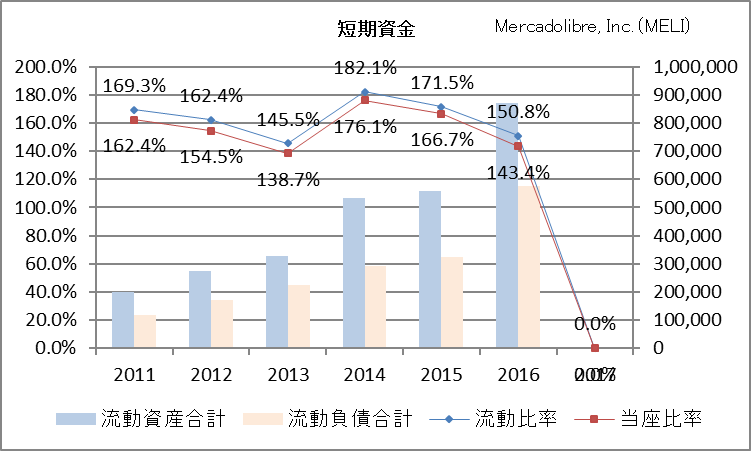

短期資金。流動比率や当座比率は問題ない範囲ですが、悪化傾向なのが気になりますね。

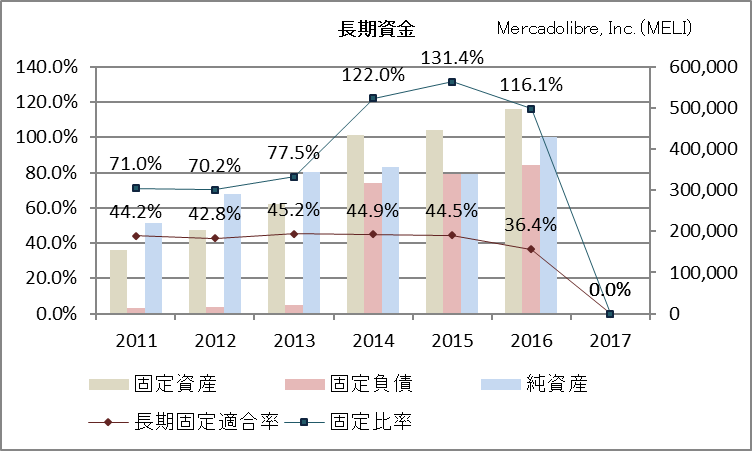

先程述べましたが、2014年から長期の借入を大きく始めています。

この記事のまとめ:

- 昨年2016年10月に、ebayがメルカドリブレ株式の売却

- 売上は3期連続で高成長

- 売上原価率が悪化傾向

- 当座比率、流動比率などの短期指標は大丈夫そう

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!