Mercadolibre, Inc. (MELI)11 銘柄分析 –メルカドリブレの2018期の3回目は収益性を見てみましょう!

もりかずお

もりかずお

メルカドリブレはアルゼンチンに本社がある、eコマースの会社です。伸び盛りの企業で、アルゼンチンから南米全土に事業を広げています。今回は、2018期の収益性等々を見てみましょう。

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

Twitterもフォローお願いします → fairvalueinvestment @fairvalue_i

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

成長企業なので、売上はあっという間に伸びています。粗利も成長を遂げていますが、2018期は少し粗利の伸びが減りました。さらに、営業利益は2018期で赤字となりました。

では、費用面を見てみますと、原価、販管費とも2018期になってかなり伸びてしまっています。原因は、前回記事のキャッシュフローで明らかになっていますが、投資がかなり増えてしまっていて、その減価償却費が大きくなっていると思われます。

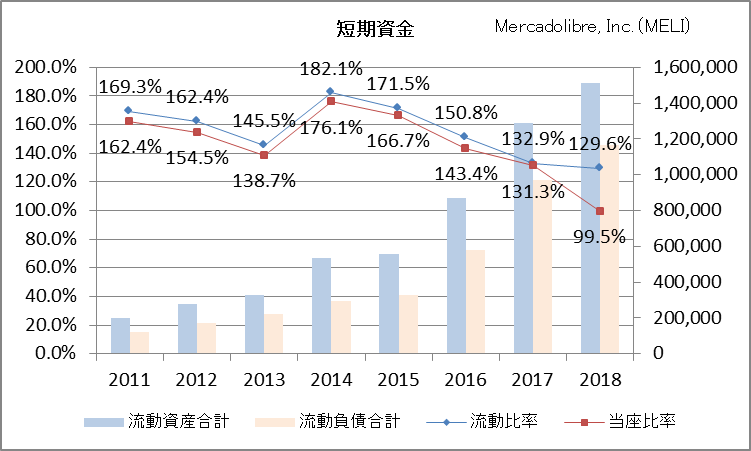

では、資金面を見てみますと、短期資金がかなり増えて、現預金の猶予も少なくなってしまっています。

長期資金の面を見てみましょう。固定資産の激増は投資によります。また、そのキャッシュの工面を借入で賄っているのが分かります。

■メルカドリブレ、大丈夫?

PL、BSの一部を見てきましたが、これだけ見ると少し事業に不安を覚える状況です。

しかしながら、売上が伸びていること、そして次回以降に解説するキャッシュの使い方のこれまでの状況を見ると、次なる成長のための投資のように見えます。

今後の決算は特に注目ですが、事業自体が悪化していることもなさそうなため、あまり深く考えずにずっと持ち続ければよいでしょう。

ワタクシゴトですが、2018年5月に本を出版しました。

「株は「ゲリラ豪雨」で買い、「平均気温」で儲ける!」

amzn.to/2G1VtGw

ビジネス社さんより出していただきました。

この記事のまとめ:

- メルカドリブレはアルゼンチン・ブエノスアイレスに居を構えるeコマース企業

- PLでは売上は一貫して増だが、2018は営業赤字に

- また、借入も増やしており、現金の比率等々で指標は悪化

- 今後は様子見で、次回の決算が楽しみ

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!