Hong Kong Exchanges & Clearing Limited (0388.HK)2 配当が出ました –証券取引所という特殊なトールゲート事業の業績について

もりかずお

もりかずお

![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

香港の証券取引所の株式(Hong Kong Exchanges & Clearing Limited)をかなり前から保有しています。証券取引所自体が、自分のマーケットに上場しているというはなかなか再帰的で面白いのですが、証券取引所も普通の株式会社ですし、競争しないと他国の証券取引所に顧客を取られ、取引が閑散としてしまうので、ある意味正しい方向のような気がします。

この辺りの、証券取引所のグローバルな話は、「Hong Kong Exchanges & Clearing Limited (0388.HK) 配当が出ました –世界6位の時価総額を誇るアジアの証券取引所、中国本土との連携で取引量が増加」に書きましたので参考にしてみてください。

さてさて、今回はその業績を見ていきましょう。

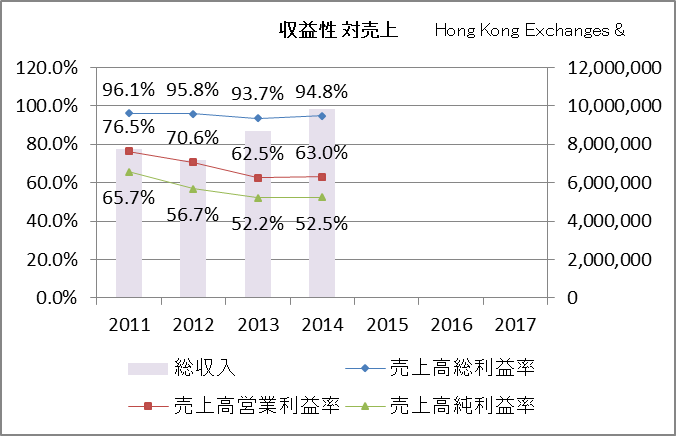

まずは、収益性から。

ここ4年ほどの推移ですが、収入は少しずつ増えています。香港の市場はアジアマネーの受け皿としてこの10年ぐらいで注目を浴びていますが、今後は東京や上海と競争をして勝ち残っていくのが重要になります。

ただ、香港については、中国の市場である上海や深センが規制が多いので、相対的に海外のマネーを集める結果になっています。今後もこの自由なマーケットはアジアの中心となりえますので、長期的には良い投資先だと思います。

片や東京は、まだ海外からの投資が少なく、かなりドメスティックなので国際的には今一歩な感じです。今後は香港、東京ともかなりの改善が必要でしょうね。

さて、グラフ的には、利益率の低下が気になります。証券取引所はいかに世界の投資家のお金を集めて、手数料やその他収入を得ることが大事なので、取引量やブランド感が重要になります。各市場とも面白い商品を出そうと工夫をしているので、香港市場は今後の創意工夫が必要でしょう。

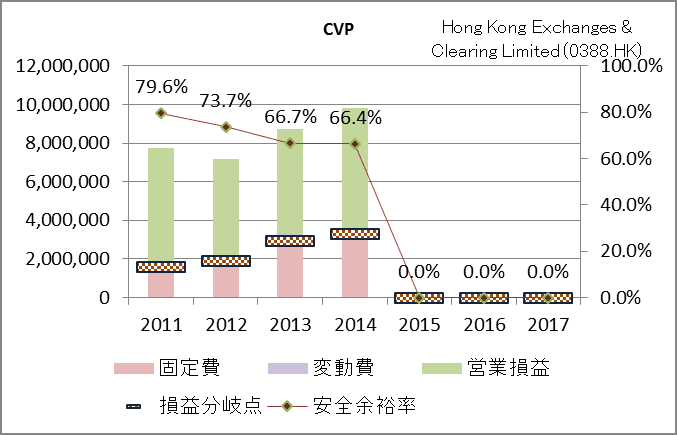

次に費用面ですが、やっぱり販管費の激増が気になりますね。ダメダメな感じです。こういう事業なので原価率が低いのは当然で、管理費の割合が多いのは良いのですが、増加率がちょっと気になります。

最後に、損益分岐点について。損益分岐点は、固定費つまり管理費の伸びとともに上がってきてしまっている状況です。利益が上げづらい状況になりつつありますね。安全余裕率、つまり安全マージンがかなりなくなってきているのが気になります。利益率は良い事業なので安心なのですが、これからの競争をきちんと乗り越えていってほしいものです。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!