Datang International Power Generation Co., Ltd. (0991.HK) 配当が出ました –中国の電力会社を見ながら、日本の電力事情を考えました。2万円も電気代が増加?

もりかずお

もりかずおDatang International Power Generation Co., Ltd. (0991.HK)の2013年本決算の配当が出ました。

この会社は、北京にある大手電力会社で、簡単に言うと中国の東京電力といったところです。ディフェンシブ銘柄ですね。まぁ、東電はすでにディフェンスを突破された感はありますが。(TдT)

中国の大手電力会社と「発送電分離」

中国の大手電力会社は以下の5社になります。

カッコが香港で取引できる子会社。

各子会社の、売上高、増収率(%)、純利益、増益(%)、EPS、現金配当(1株当たり)、分割は以下の通り。

- 中国華能集団公司(華能国際電力)

12.12 133,967 0.4 5,512 367.0 0.39 0.21 —

- 中国大唐集団公司(大唐国際発電) ←この会社

- 中国華電集団公司(華電国際電力)

- 中国国電集団公司

- 中国電力投資集団公司

当会社は、2番めの規模で、1番の華能国際電力の約半分の売上となっています。

2013年度は、売上、利益共に下げていますが、2014年度予想では戻る見込みです。

なお、中国ではすでに発送電分離がなされており、上記の5社は純粋な電力供給会社です。これ以外に送電専門の会社があります。

- 国家電網公司

- 中国南方電網公司

エネルギー価格推移

エネルギー価格の上昇に伴い、中国の電力会社全般が利益を圧迫され株価が押さえられています。

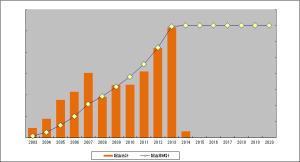

なお、石炭価格の推移は下記の通り、2005年頃から急激に高くなっており、この余波を受けている状態ですね。確かジム・ロジャースも商品・コモディティの時代が来ると言っていましたが、彼の予言(もしくはあとづけ)がどうであれ、世界情勢的にはエネルギー価格は全般に上昇しています。

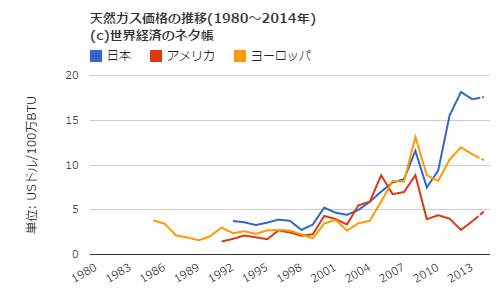

余談ですが、日本においては、タイミング悪く東日本大震災で原発を止めざるを得ない状況になっていますので、高止まりしている通常価格のさらに何倍もの価格でエネルギーを購入しているのが実情です。下記のLNG価格は日本、アメリカ、ヨーロッパ別のグラフになっていますので、よく分かりますね。いかに日本が法外な値段で買わされているか。

|

| 石炭価格の推移(1980~2014年) 出典:世界のネタ帳 |

|

| 天然ガス価格の推移(1980~2014年) 出典:世界のネタ帳 |

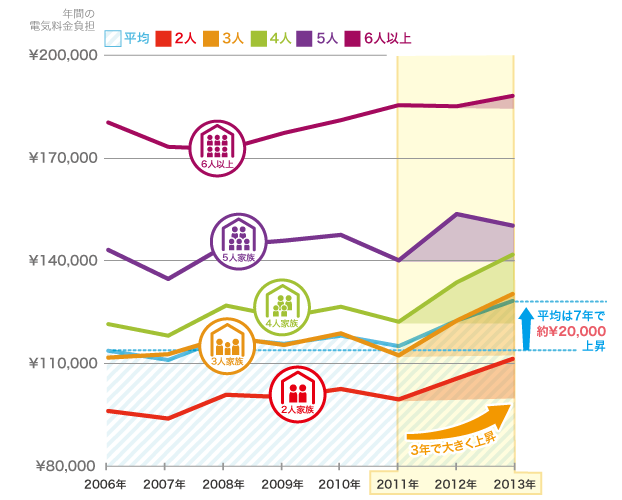

ちなみに、日本の電気料金の推移は、こちら(エネチェンジ)。まだ、微妙に家計では気づかいない上昇ですので、今後は気にしてみてください。年間2万円も電気代が上がっているようです。

|

| エネチェンジ;近年の家庭の電気代の推移をみると、年間2万円以上も高くなっていた! |

投資効果

さてさて、話は戻りまして、この株式の投資効果についてです。

各指標ですが、

ROE 8.2 %

ROA 1.2 %

PER 12.62 倍

PBR 1.03 倍

配当性向 44.4 %

配当利回り 3.52 %

総資産回転率 0.3 回

株主資本回転率 1.8 回

私は中国株投資を始めた頃からの付き合いでして、10年以上保有しています。ただ、上記の理由で、株価は低迷していまして現状で50~70%の上昇に留まっています。10年持ってこれでは結構泣ける成長率です。

強いて言うなら、配当が平均的に年4%程でしたので、4%×10年で40%分が配当で貰えたとすると、株価の上昇と合わせて2倍弱というところです。

頑張って保有しているのですが、それほどいいパフォーマンスではありませんね。投資をしていると、まあ、こういう会社もある訳です。(-_-メ)

.PNG) |

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!