China Life Insurance Co. Ltd. (2628.HK) 配当が出ました –中国最大手の生命保険会社、中国人寿保険

もりかずお

もりかずお前回に引き続き、中国の保険会社の話になります。

China Life Insurance Co. Ltd. (2628.HK)、 2013年本決算の配当が出ました。

この会社は中国の保険会社で、「生命保険」をメインとしている会社です。

前回、中国人民財産保険(PICC)の配当が出ましたので、中国の保険業界を紹介しましたが、PICCが損害保険であったのに対し、今回の中国人寿保険は生命保険の最大手となります。

前回の記事はこちら↓、

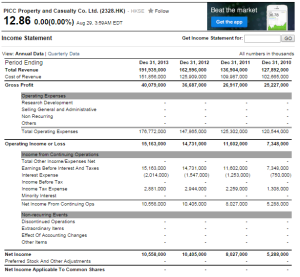

PICC Property and Casualty Co. Ltd. (2328.HK) 配当が出ました –中国国内でシェア40%を誇る損害保険会社、自動車保険に強く成長の余地あり

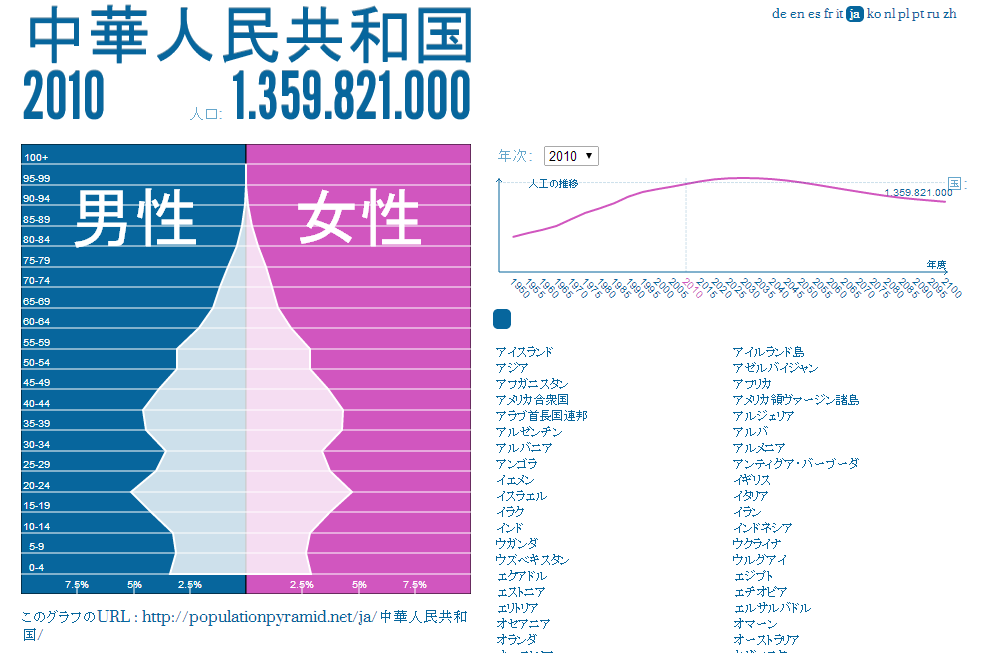

中国も少子高齢化の流れが顕著になっており、保険へのニーズは高まるばかりです。中国の今後の人口推移の記事はこちら(インドネシア、日本、中国、米国の人口を比較しています)。

|

この会社も順調に業績を伸ばしています。また、生命保険最大手であるだけあり支店の多さでは群を抜いており、特に地方での保険販売ではシェアを大きく引き離しています。

今後も、急速に成熟社会に入る中国では保険の需要は高まり、業績も安定していくと思われます。

ちなみに、日本における保険業の歴史ですが、生命保険は下記のように変遷しているようです。

- 終身保険 本人死亡時の家族のための保険

- 養老保険 老後の生活のための保険

- 定期付き養老保険 貯蓄からより保障を大きくした老後のための保険

- 災害特約 第2分野と言われる災害系保険を併せ持った生命保険

- 医療保険 医療費増大に対応した生命保険

- 医療特約 第3分野と言われる医療系保険を併せ持った生命保険

- 定期付き終身保険 保障を大規模に確保しながら死亡保障も併せ持つ生命保険

- 変額保険 資金の運用状況に応じて保険金額等が変動する、投資信託的要素を併せ持った保険

保証に対するニーズや保険に対する認知の進み具合によって、商品も複雑化しているのが分かりますね。だいたい、5番目の医療保険あたりからは外資も入ってきて(昭和50年前後)、がん保険など当時としては独特な保険が流行り始めたので覚えている方も多いと思います。

|

http://www.ms-ad-hd.com/basic_knowledge/03.html

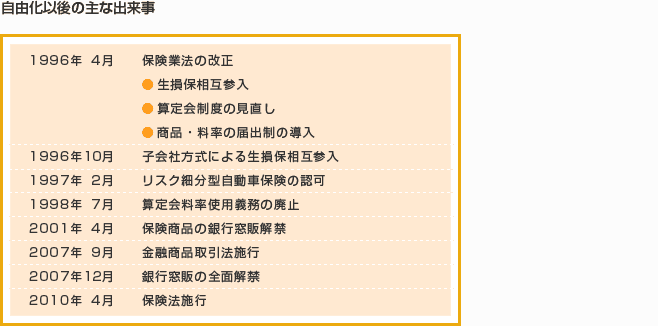

また、1996年には保険業法が改正されて、医療保険が完全自由化されるなど選択できる商品はさらに豊富になりました。しかしながら、現在は商品内容が複雑すぎて、普通の方には何が良いのか、何が有利なのかわからない状況なので、注意が必要です。

さらに、保険は一定の大きな支出を参加者で相互負担する仕組みで、さらに保険屋さんから見れば未来の支払いを予想しながら利率や金額を決めていくものですから、その商品を購入する私達から見たら金融商品や投資信託を購入、もしくは投資をすることとあまり変わりはありません。

人生の中でもかなり大きな支出要素ですので、慎重に考えたいものです。

保険については、また別途章立てして考え方をお示しできればと思います。

では、話を戻しまして、中国ではどのような状況かというと、当然に外資にもある程度開放されていますし、商品もそれなりに複雑になっています。しかしながら、日本に比べれば市場は成熟しておらず成長の余地は高い状況です。

PICCの結論でも取り上げた中国不動産のバブル崩壊という不安材料はありますが、投資先としては優良な方であると思います。

.PNG) |

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!