Abbott Laboratories (ABT)3 配当が出ました –予想配当利回り2.10%の米国の製薬会社

もりかずお

もりかずおアボット・ラボラトリーズ社 Abbott Laboratories (ABT)の第4四半期の配当が出ました。

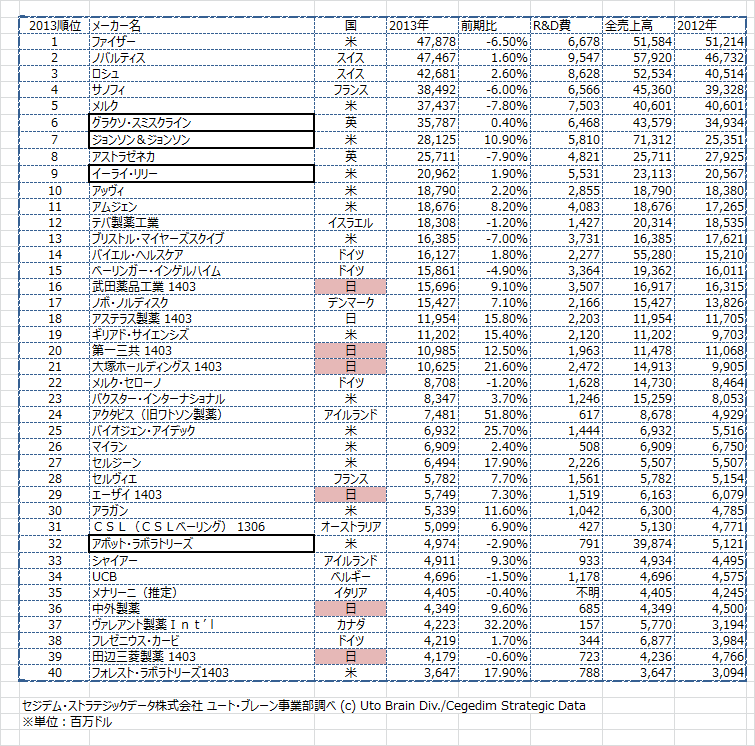

アボット・ラボラトリーズは製薬業界で、2013年時点で32位の会社です。創業は1888年で、125年以上の伝統ある会社です。

現在のところ、配当利回りは2.10%、PER31.30とそれほど割安ではありません。米国株式市場の好調さにあいまって、株価が右肩上がりで上昇していますのでまだ買い時ではないかもしれません。

今回は、財務状況を確認します。

キャッシュフローの滝チャートは前回配当が出た時の記事「Abbott Laboratories (ABT)2 配当が出ました –40年連続で増配する米国の偉大な医薬品企業」を参考にして下さい。

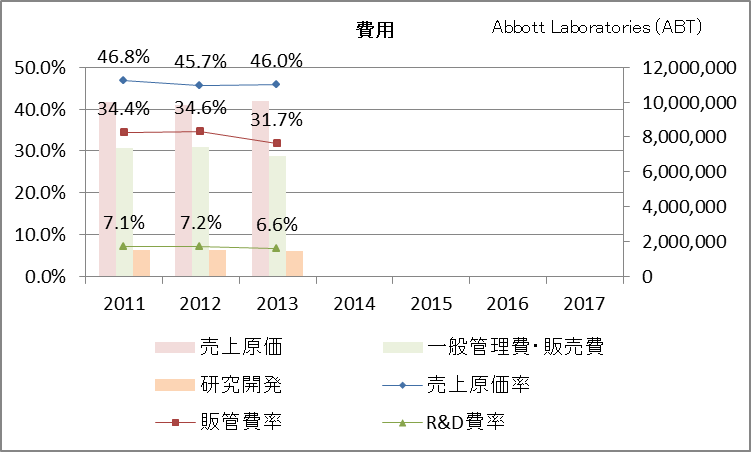

まずは、収益性。右の軸がフリーで取ったので2013年度で急に売上を上げているように見えますがそれなりです。

費用は、販管費が微減しています。研究開発費も一定量確保されていて、製薬業界っぽいですね。

在庫の比率は少し下がっています。事業がこのところ多角化しているようなので、製品在庫が減っているのは良いことです。

回転率は、在庫が減っているので棚卸資産回転率が向上しています。

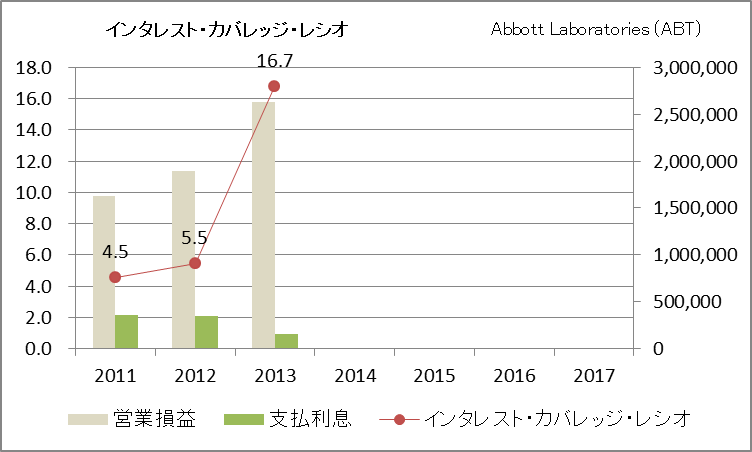

債務の利息支払はかなり減っているようですね。2つ下の長期資金でも固定負債がかなり減っているのでそれに応じて利払いも軽減されているのでしょう。

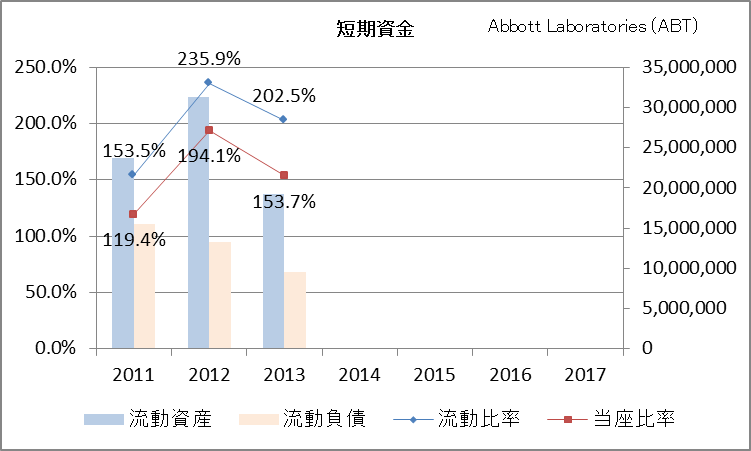

短期資金は流動資産が減っていて、BSが縮んでいます。現預金で負債を返済したのかもしれませんね。短期負債も減らしていますので、流動比率当座比率とも下がってはいますが、まだまだ大丈夫な水準です。

大きく固定負債が減っています。固定比率も100%切ってきました。

配当性向が下がっています。これは如何なものか!

負債を減らしたことが財務レバレッジに如実に現れていますね。ROEが下がった要因もここだと思われますので、大きな不安要因ではないです。

営業キャッシュフローが大幅に下がっているのは問題です。また、負債返済の様子が財務キャッシュフローの大幅な増加に現れています。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!