家計簿のすすめ16 2017年の我が家の金融資産ポートフォリオ –2年前に住宅ローンを完済し、現預金の自由度が高まりました。投資に関しては年齢もあり、安定的なところにシフトしていきます。ヽ(^o^)丿

もりかずお

もりかずお

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

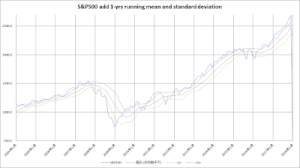

全体像である、貸借対照表は次回のブログでお知らせしますが、今回は、ここ数年の我が家の金融資産の推移をお伝えします。

自分の家の資産の構成が変わることを把握し、どのような戦略、戦術で我が家の家計を安定させるか、そして資産を増やすかが大きな目的になります。

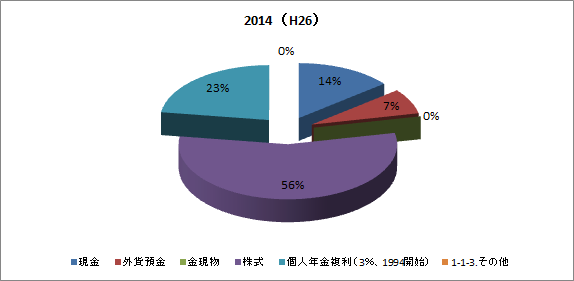

我が家の「金融資産」は、大きく分けて、現預金、外国の株式を買うために外貨にしている預金、金の積立、株式、個人年金で構成されています。5年ほど前に、金の積立は止めてしまいました。理由は、あまり増えないから。

金は、有事のために保有する方も多いですが、戦争や極端なインフレのような事態が起こる場合は有益ですが、普段ですとあまり保有する意味はありません。金自体は配当を産まないものですので、私は、数年前から止めてしまいました。

各金融資産のリターンについては、シーゲル先生の本を参考にされたら良いかと思います。

それでは、2013年からの流動資産の推移を見てみましょう。

なお、今回からは、本質的な金融資産からはずれますが、年金機構で自分が現時点で受け取れる年金額が分かるようになりましたので、入れてみました。

ですので、2017年のみ過去との比較は不可能になっています。すいません。

2013年は、やや現預金の比率が高かったですね。金現物は先程の説明の通り、すでに保有していませんでした。

2014年は、米国株2年目でしたので、米ドルを購入していました。投資資金です。

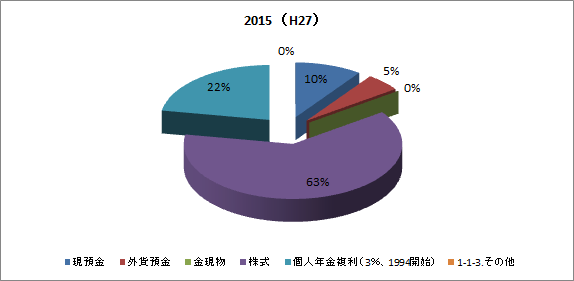

2015年は、株式の比率がかなり上がってきましたね。株価が少し上昇していた年です。

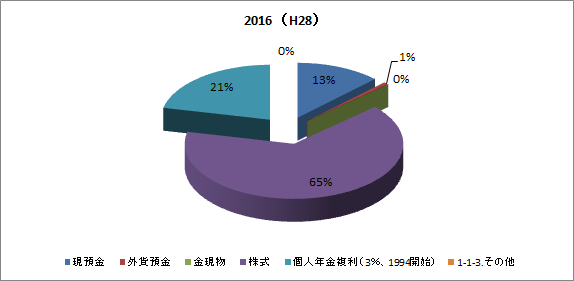

2016年は、ちょうど外国の通貨は持っていませんでした。ここのところ、外国の株を買う場合は、もうめんどくさいので、その都度通貨を交換しています。

その影響もあったと思います。

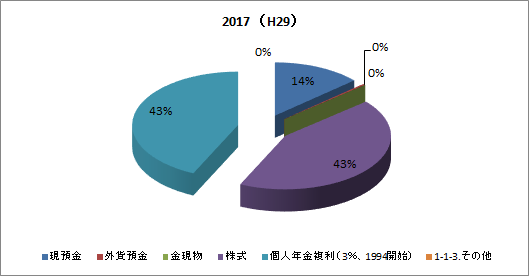

昨年末は、こんな感じ。

申し訳ありませんが、公的年金の分を入れています。

株式の比率は見た目、相対的に下がっていますが、昨年も、NISAを積極的に活用し、また株高の恩恵もありましたので、資産総額は大きくなりました。

個人年金は毎月1万5千円を積み立てています。この個人年金は優秀で、毎月1万5千円の30年の積み立てで、元本700万円くらいが、1700万円くらいで返ってくるものです。年利は3%。非常に有利な条件の投資先です。

さて、2年前に住宅ローンを完済し、現預金の自由度が高まりました。

これを踏まえ、2018年は、

- より安定的な資産へのシフト

- 配当を重視

- 寄付を進める

- 今回から、公的年金額を積算している

- このため、継続性はない

- 2年前に昨年は住宅ローン返済を返済し、現預金の自由度が増した

- 2018年は、より安定的な投資を目指したい

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!