家計簿のすすめ15 我が家のバランスシートの推移 –2016年は住宅ローン完済によりついに負債が消えました。家計簿から見える18年間の資産推移。

もりかずお

もりかずお

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

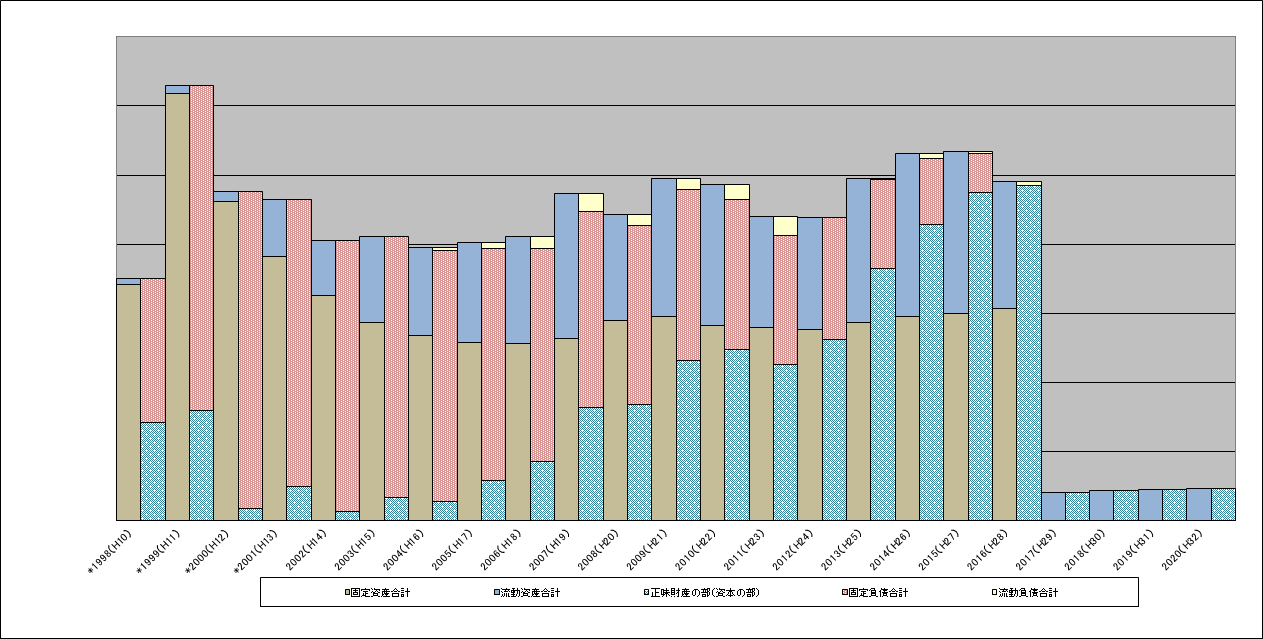

毎年公開しておりますが、我が家のバランスシートです。

我が家では12月31日を決算日と設定して、その日の資産を棚卸しします。

- 預金は、銀行をすべてネットバンキングにしていますので、最終日の残高を記入

- 外貨預金(外国株式を買うための資金)は、最終日の為替レートでの円建て残高を記入

- 株式は、時価を記入

- 土地の価格は、3月下旬頃に発表される国土交通省の「公示価格」で算出

- 住宅、自動車、貴金属などは、無価値として、0円計上

- 個人年金は、それまでの積立額(元本)を記入。つまり現在価値計算はしていません

- 預金のマイナスは、定期預金を担保として、普通預金がマイナスになっているとき記入

- 固定負債は、住宅ローン残高を記入

かなり厳し目に数字を取っています。

この状況で強いて資産、負債計上していないものとしては、

- 自分と奥さんの退職金の現在価値

- 将来、必要となる大型支出の負債計上→自家用車の取得費用の負債認識、大型家電の取得費用の負債認識など(笑)

があります。

まあ、会社じゃないので、大きなもののみに注目、リスクサイドを考慮して厳しめに数字を弾くようにしています。

この方式で、18年間家計簿をつけてきましたが、その資産・負債・純資産の上場(バランスシート)が下記の図です。

2本の棒でセットで1年分です。2本セットはバランスして、同じ高さになっています(なのでバランスシートという)。

左側の青色の棒が流動資産、茶色の棒が固定資産。

右側の黄色い棒が流動負債、赤い棒が固定負債、緑の棒が純資産です。

この18年の推移ですが、ターニングポイントは以下の5つ。

- 住宅ローンが始まった頃の2000年頃は、頭金で使ってしまったため現預金もわずか。純資産(緑色)がほとんどなく、債務超過寸前でした。

- 2001年から2007年までは、地価(固定資産、茶色)より住宅ローン残高(赤色)のほうが大きい状態。つまり、土地を売っぱらっても住宅ローンが残る状態。

- 2008年からはやっと地価のほうが住宅ローンを上回りましたが、2012年までは流動資産(青色)より住宅ローン(赤色)のほうが大きい状態。つまり、株とか全部売っぱらっても住宅ローンが残る状態。

- 2013年からやっと流動資産(青色)が住宅ローン(赤色)を上回り、何が起きても住宅を売ったりする最悪な状況を脱した状況。

- 2016年、晴れて住宅ローン完済(赤色消滅)

という感じです。とにかく最悪な状況(家や土地を売っぱらう)をできるだけ回避するために、繰り上げ返済や、一部のお金を株式の運用に回して流動資産を厚くすることを進めてきました。

2016年は、初めて株式を大きく売って住宅ローン返済に回したため、バランスシート自体が縮みましたが、これでほぼ金融のリスクはなくなりましたので、今後は純資産(緑色)を増やしていき、バランスシート自体を伸ばしていけます。

以上のように、家計簿をつけることにより、家計のバランスとリスクの回避を行うことができます。皆さんも家計簿に取り組んでみてはいかがですか。

この記事のまとめ:

- 家計簿をつけることで、お家の資産を把握しやすくなる

- 家計のバランスを安定化させ、リスクを減らすために家計簿をつけよう

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!