家計簿のすすめ14 2016年の我が家の流動資産ポートフォリオ –住宅ローン返済により現預金比率の低下。2017年の戦略は?

もりかずお

もりかずお

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

私は、18年ほど前より家計簿を作っています。で、12月31日は決算日として、自分の資産や負債を取りまとめてきました。今回は、ここ4年間の流動資産の推移をお伝えします。

なお、次回の記事で、我が家のBS、バランスシートもお伝えしたいと思います。

我が家の流動資産は、大きく分けて、現預金、外国の株式を買うために外貨にしている預金、金の積立、株式、個人年金で構成されています。ここ数年は、金現物は全て売っぱらってしまったので、残高はありませんが。

2013年は、このあと4年に比べて現預金の比率が高かったです。

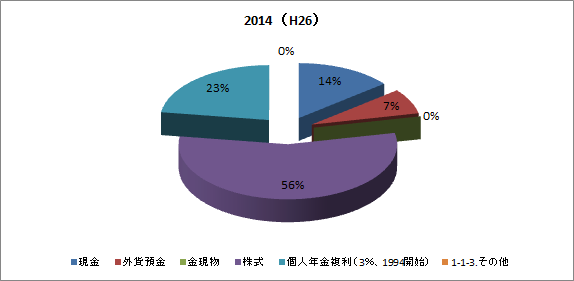

2014年になると、米ドルを溜め込んでいましたね。

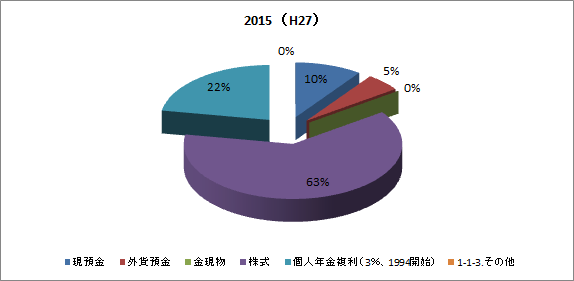

2015年は、比較的に前年と変わらない構成となっています。ただ、株式の比率がかなり上がってきました。

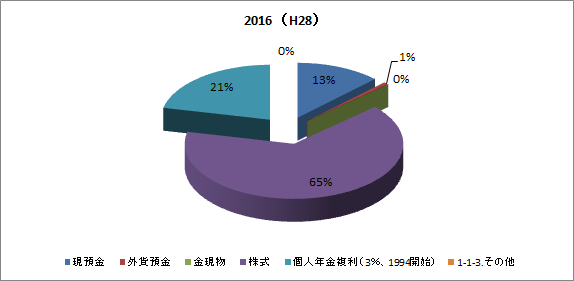

昨年は、かなり株式の割合が高まりました。NISAの利用が進みました。

また、今回の話題の流動資産以外に、住宅ローン、つまり負債を完済するために現預金を回しましたので、現預金(外貨含む)の比率が下がった要因となっています。

また、個人年金は毎月1万5千円を積み立てています。この個人年金は優秀で、毎月1万5千円の30年の積み立てで、元本700万円くらいが、1700万円くらいで返ってくるものです。年利は3%です。バブル崩壊直後に契約したものです(当時は保険屋のおばさんに勧められたのを買っただけですが、笑)。

やはり投資は時間を見方につけて、複利の効果を最大限引き出すのが重要ですね。

なお、確定拠出年金は、昨年2016年5月24日に「確定拠出年金法等の一部を改正する法律」の法律改正で、劇的に良い商品となりました。詳細は、下記の厚生労働省のページを参照。

「厚生労働省 平成29年1月から、iDeCo(イデコ)/個人型確定拠出年金の加入者の範囲が拡大します」

この話題は別途、記事を書きたいと思います。

最後に、以上のような流動資産の経緯を踏まえ、2017年のポートフォリオ戦略ですが、今年からは住宅ローンの負担がなくなります。それを鑑み、

- より安定的でバランス重視、しかも利回りの良い商品を選択→海外の低コストETFの割合を増やす

- 円高での海外通貨の購入、株安での株式会社の購入をすすめる

- 配当の増加を目指す

- 寄付額の増加も検討する

この記事のまとめ:

- ここ4年の流動資産のポートフォリオはあまり変化がない

- 昨年は住宅ローン返済もあり、現預金比率が低下した

- 確定拠出年金は制度の変更もあり、今後は利用を検討すべし

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!