家計簿のすすめ12 2015年の我が家の流動資産ポートフォリオの変化 –NISA枠の拡大で少し株式の比率が上がっています。で、2016年の家計簿的戦術は?(笑)

もりかずお

もりかずお

![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

我が家は1年に一度決算をやっていまして、12月31日を決算日としています。もう15年ほどやっている、我が家の家計簿行事になります。

年末になると、すべての資産を評価して記帳します。具体的には、預金についてはインターネットバンキングを使って最終日の金額を記帳します。株式については最終日の株価と為替の数字を使って日本円で時価評価します。固定資産については土地は路線価格を使っています。

一方、負債についてはローンの残額を記帳します。ローンも今どきはインターネットで管理できますし、繰り上げ返済も1000円からいつでも自由に行なえますので、大変便利です。

以上を踏まえて家計簿のベースを作り、すべての資産の時価を記帳したうえで、決算書風なものを作り上げていきます。

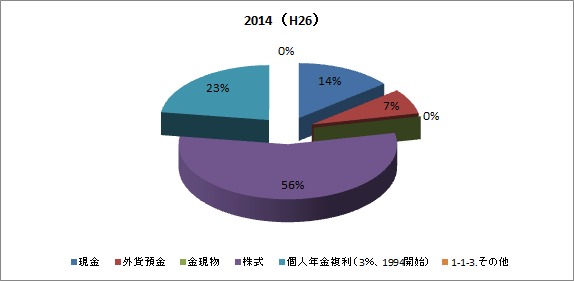

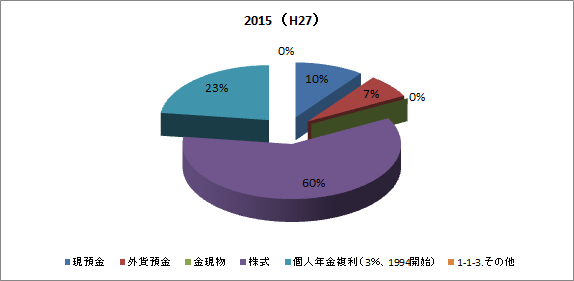

今回はその一部の、家計の流動資産の状況を見える化しました。

昨年末との違いは現金比率が下がり、そのまま株式の比率が上がっていることです。

2015年はNISA制度の2年目ということでほぼフルの金額を投資に充てました。現預金の方は、この投資分といくばくかのさらなる投資、そしてローンお繰り上げ返済へと当てています。また、外貨預金は、2年ほど前から米ドル等を買い増していて、いつでも米国株やインドネシア株を買えるように準備を進めた結果です。今は、その頃に比べて円安になっていますので、円ベースでの換算では増価しています。

2016年のキャッシュフローの使い方ですが、まず2015年と同じ規模でローン返済を進めたいと思っています。昨年と同規模で返済を進めればほとんどローンの残債は0になります。かなりの繰り上げ返済をしていますのでもう一頑張りです(笑)。

また、NISAの年間枠は拡大され120万円になるそうです。おそらくこの枠も使っていくと思いますので、現預金はさらに減る方向ですね。

希望的には家計のポートフォリオとしてもう少し現預金の割合を増やしたいと思っているので、ポートフォリオのバランスとしては悩ましいところです。現預金の魅力的なところは、流動性があってイザという時にすぐに利用できる点です。当然に病気等を想定して置かなければいけないので、手元流動性は重要な要素です。一般的に、現預金(や流動的な資産)は年収の1~2年分は確保ということがよく言われていますので、それくらいは充実させておきたいものです。

さて、以上を踏まえて、今年の家計の戦術は、

- ローン返済優先 → つまり節約(笑)

- NISA枠については、無理をせず暴落や弱気になった時に買い増し

簡単な戦術ですが、これを1年間律儀にやっていくのは意外と大変なんですね。

特に節約は心理的なコントロールも重要になってきます。また、家族のいろいろな買い物も制御したり買ってあげたりしないといけないので大変です。

1年単位の大きな目線を持って買い物、および物欲を制御していくのが、このFairValueInvestmentの一つの大事な事柄です。今年も頑張っていきましょう!(*^_^*)

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!