名古屋グランパスを経営して看る1 –大胆にもマンチェスター・ユナイテッド (MANU)と比べてみました

もりかずお

もりかずお

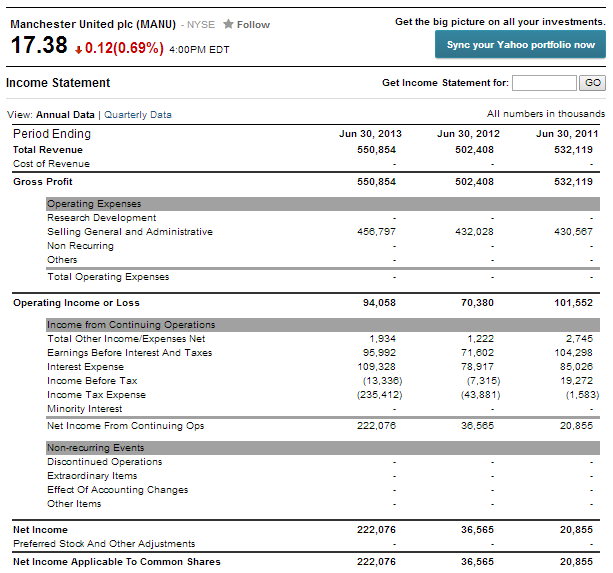

数字ですが、名古屋グランパスが2012年度決算、マンUが2013年6月期決算となっています。

為替は、ドル円の為替レートを直近の103.925円として、日本円に換算して、百万円表示しています。

では、まずは規模感ですが、売上高は名古屋グランパスが42億円に対して、マンUは572億円と10倍ほどの規模の差があります。で、まあこれ以上言うことがないので、次に行きましょうかね(笑)。

強いて言うなら、これほど会社の規模感が違うと当然戦略も違いますのでね。単純に比較するのも如何なものかと。

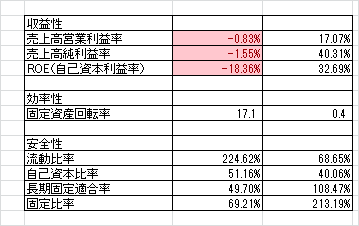

次に、普通に収益性、効率性、安全性を取ってみましたが、まあ名古屋グランパスはこの時、2期連続赤字継続中なのと、マンUもモイモイ効果でチャンピオンズリーグに出られないので今後の収益が不透明です。

収益性はまあよしとしましょう。

効率性も今回のデータから拾えるのが固定資産回転率くらいしかなかったのですが、サッカーチームで固定資産というのもよく分からないので、これもよしとしましょう。

名古屋グランパスの固定資産2億5千万円ってなんなんだろう。クラブハウスですかね。一方、マンUは1505億と1000倍近い規模感の差異。ヨーロッパのクラブはスタジアムやなにやら自分の資産なんでしょうか?

最後に安全性ですが、これは意外でした。名古屋グランパスは意外とこの時点でキャッシュ持ちです。選手獲得資金の4.5億円ですかね?マンUは流動比率が低すぎ。これが正しいデータとするとかなり危ないです(笑)。

自己資本比率も名古屋のほうがやや良く、50%超えはまあまあです。サッカーチームはそれほど他人資本(つまり銀行借入など)では運転しないもんなのでしょうかね。

顕著なのが、固定資産に関する長期固定適合率と固定比率。マンUはやばい水準。この指標は固定資産を賄うのに、つまり長期の資産を賄うのに、長期の負債や自己資本だけでは賄いきれていない状況です。つまり短期資金(流動負債)まで投入して何らかの固定資産を買ったわけです。具体的な事例としては、自前のスタジアムを作るのに、株主からの出資や銀行からの長期資金を借りるだけでは足りずに、短期資金も入れてしまっている状況です。アーセナルなら分かる話ですけどね(笑)。

ということで、あまり意味のない文章を産出してしまいましたが、名古屋グランパスの売上規模が知れただけでも良しとしましょう。

良しとして下さい。すいません。

Manchester United plc (MANU) -NYSE

は上場していますので、買ってみたら如何でしょうか?\(^o^)/

|

| http://finance.yahoo.com/q/is?s=MANU+Income+Statement&annual |

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!