個人型確定拠出年金iDeCoを活用するための3つの準備 –政府の思惑も大きい、個人年金としては最高の制度が始まりました!(^_^)v

もりかずお

もりかずお

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

確定拠出年金の個人版であるiDeCo(イデコ)が、2017年1月からスタートしました。

イデコという愛称ですが、英語の「individual-type Defined Contribution pension plan」の略です。企業の年金でも、DC(Defined Contribution)やDB(Defined Benefit)というのがありますが、イデコはDCの個人版です(individual-typeと入っていますね)。

このイデコですが、とにかくすごい商品です。というかすごい政策です。何が凄いかというと、①今まで払っていた税金で資産運用ができて、さらに、②その利益も課税されず、さらにさらに、③退職年金として受け取るときにも税金の優遇があるというスグレモノです。

スグレモノを通り越して、将来のためにこれをやらなくてどうするというくらい良い商品ですね。たぶんほとんどの人が老後の心配があって、少しでも準備をしておこうという人は、これを機に年金をやってみるのもいいかと思います。年金と言いながらも、投資の要素も入っているので、勉強しながら投資を知っていくのも良いでしょう。

「俺はすぐに死ぬからいい」など言ってる人ほど、老人になったら年金をもらって、さらに少ないなどど文句を言うに違いないのですが、そんな老人にならないように計画的に準備を進めていきましょう。

■イデコを効果的に使うための3つの準備

①投資とは何かを知ろう

まず、確定拠出年金は投資先に自分の資金を長期に渡り預けていくため、投資の概念をざっくり知っておく必要があります。

投資の特徴をあげますと、損をすることがあるということです。預金の場合は、元本が預けたときより減ることはありませんし、満期まで預けておけばある確定している利回りで利息がついてきます。投資の場合は、価格自体が下がることがありますので、元本に当たる部分が減る場合があります。

預金に似たような商品に国債や社債があり、こちらも途中で売らずに(イデコの場合は途中で売れないので良いですが)満期まで持てば、確定利回り付きで返ってきます。しかしながら、国債や社債も値段がついていて、満期時に価格が上がっていることもあり、相対的に損をしていることがあります。

②年金とは何かを知ろう

あとの、イデコの精度のところで詳しく説明します。年金ですとこれまで、国が制度設計し、国民皆制度としていた国民年金(1階建て部分)があります。これに会社の厚生年金(2階建て部分)や更に企業内で実施する確定給付型年金(DB)、確定拠出型年金(DC)(3階建て部分)が乗っており、全体で3階建ての制度設計となっていました。

これらの年金は、国及び企業が社会保険料として集めています。

一方、今度の個人型年金は、個人の自由選択で実施することもしないことも選べますし、金額も選ぶことができます。また、運用先も、「①の投資とは何かを知ろう」の通り、選択しなければいけません。で、個人型なので、全て自己責任となります。

結局、個人に責任を押し付けて、国は年金運用を丸投げかいっ!と思うわけですが、実はこの自己責任の負担を上回る有利な条件が設定されています。

それが次の税制。

③税制を知ろう

イデコの有利なところは、次の3つになります。

a.毎月支払われた掛金は「全額所得控除」となります。

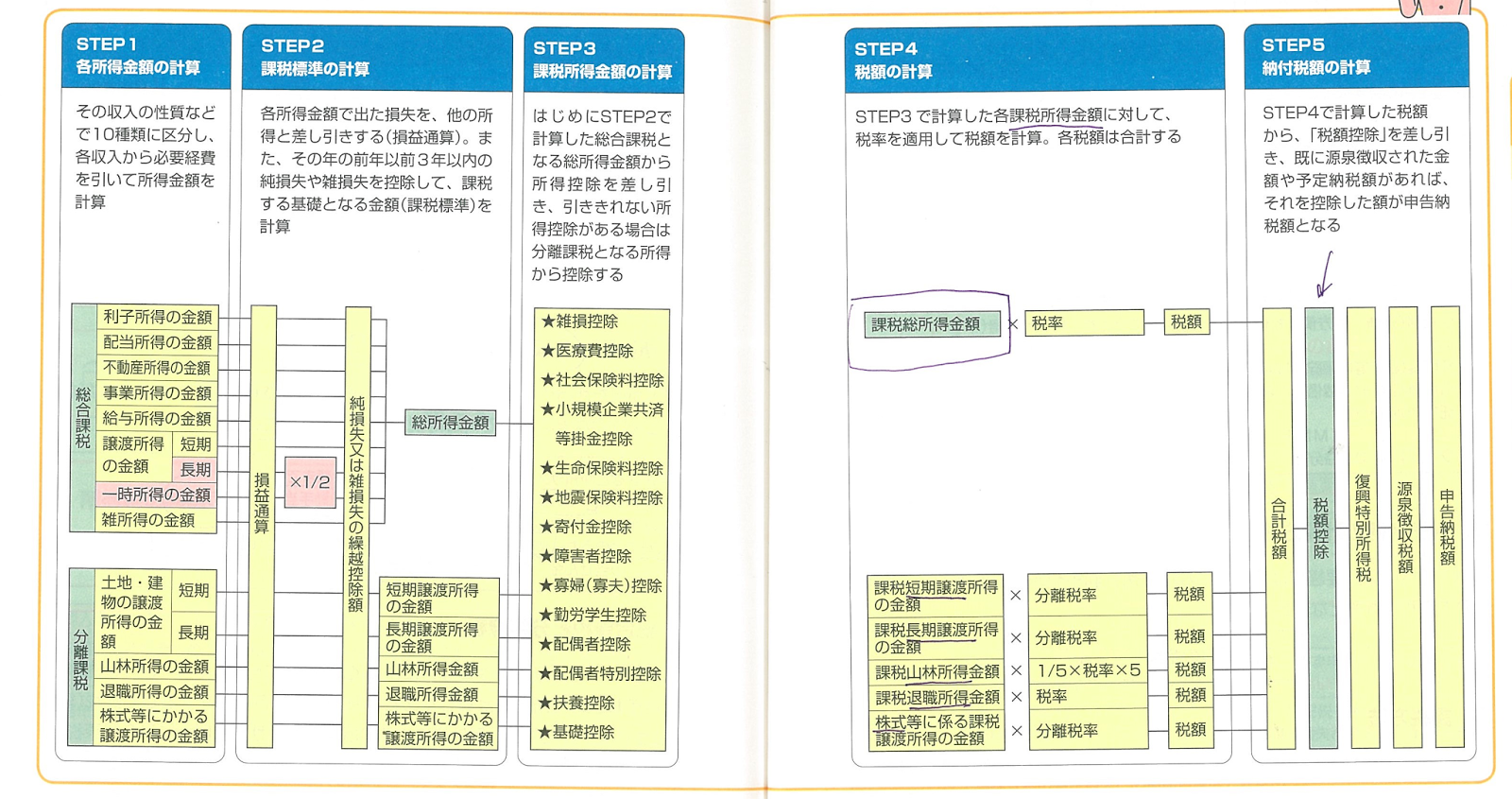

※画像は、成美堂出版さんの図をお借りしています。

上記の図の通り、毎月の掛け金は、一番左側の所得計算のところで、全額所得から引っこ抜かれます。

投資した金額の税金分が全て返ってくるのはすごい素敵ですね。これまで、税金を引かれた金額から投資をしていたものを、税金で投資ができることになるのですから。

b.積立金の「運用で得た利益は非課税」です。

運用先はあなたが決めなければなりませんが、運用後の利益については非課税になります。普通の投資の場合はどうかというと、20%の税金がかかります。せっかく苦労して株で儲けた利益も売った瞬間に0.8倍になってしまいます。

この毎月の運用益については課税されませんので、積立型の今回の年金においては非常に有利になります。

c.給付金の受取り時は「税制優遇措置」がえられます。

受け取り時には、年金として月額で長く貰う場合は公的年金としての控除、全て一時的に貰う場合は退職所得としての控除を得られます。

以上の準備ができたところで、いよいよイデコの導入に進みます。

■イデコはこんな人に最適

イデコはほとんどすべての人に役に立つ制度ですが、特に、次のような方には最適です。

- インデックス投資をしている人

- 長期計画を持ってお金をためているが、投資や資産運用に悩んでいる人

- 30台位の、少し生活に余裕があって、しかも将来の対策について待ったなしの人

インデックス投資をしている人は、すでに年金の積立をイメージして投資をしている人が多いです。市場の成長を末永く見守ることができる人なので、今回の制度にはピッタリ合う人です。

また、きちんと計画を立てて貯金をしている人は、もう一歩踏み出して投資の要素を入れると、許容範囲のリスクの中で利回りを挙げることができます。

最後の、30代の人は、サラリーマンであれば少し貯金も増えて余裕が出てきていると思います。そんな人はこの制度で少額でも積立をしてみるのはいい選択だと思います。

■イデコの制度

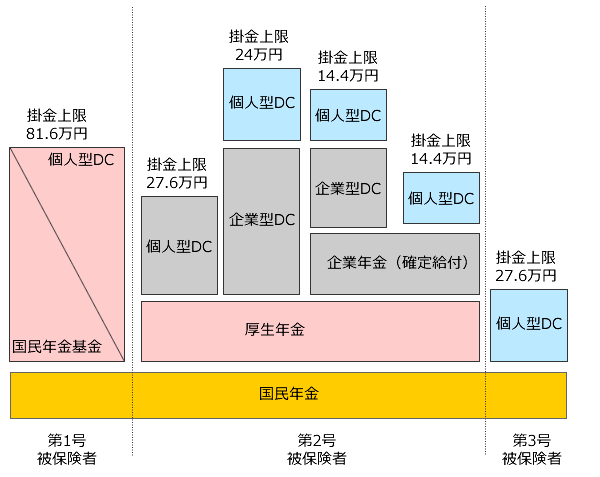

※図は、「2017年からの個人型確定拠出年金(iDeCo)の変更点のまとめ」からお借りしました。

うちの会社は、第2号のところの一番右側になります。厚生年金の上に、確定給付型のDB(Defined Benefit)の企業年金が乗っている状態なので、その上にこのイデコが乗ることになりますね。掛金は14.4万円/年、1万2千円/月が上限となります。

■もっともっと重要な、イデコの良いところ。複利の力。

それは複利が効く制度であるところです。それも利益が非課税で増えていくという凄い制度。

私の話で申し訳ないですが、私は25年ほど前に保険屋のおばさんのすすめで、毎月1万5千円の個人年金に加入しました。もちろん、今回のような有利な制度はない状態です。

しかしながら、年率3%の確定利回りが保証されている商品で、現在の1か月定期預金0.020%の状況では、圧倒的な利回りとなっています。しかもその利回りで複利が効いていますので、私が65歳で年金を受け取るときには、それまで約720万円積み立てたものが、1750万円くらいで返ってきます。

複利の力は恐るべきですね。

イデコは、長期でお金を貯めていくこと、そして運用して資産を増やすことについて、非常に有利な制度です。ぜひぜひご検討を。ヽ(^o^)丿

この記事のまとめ:

- イデコは3つの有利な点がある

- このために、投資、年金、税制を把握しよう

- その上で、長期で投資を考えている人は積極的に取り組もう

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!