家計簿のすすめ13 2015年の我が家の貸借対照表の推移 –2016年は投資において一番いい環境となるでしょう!株式市場は暴落します(笑)

もりかずお

もりかずお

![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

少し遅い話題になります。年始にあげようと思っていた記事ですが、2ヶ月経ってしまいました。すいませんです。

我が家では、年に一回決算をしていて、その決算日が12月31日になります。

今回は、その帳簿から起こした我が家の貸借対照表、バランスシートを見ていきます。

なお、バランスシートの作り方は、こちら↓

家計簿のすすめ1 お家の資産を計算してみよう 準備編 –家計の貸借対照表(BS)に馴染む;家計の「ストック」

家計簿のすすめ2 お家の資産を計算してみよう 実践編 その1(資産) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

家計簿のすすめ3 お家の資産を計算してみよう 実践編 その2(負債) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

家計簿のすすめ4 お家の資産を計算してみよう 実践編 その3(純資産) –家計の貸借対照表(BS)を作ってみると分かる5つの戦略・戦術

家計簿のすすめ5 お家の資産を計算してみよう 分析編 –我が家の貸借対照表(BS)はどう推移した?見える化すると分かる家計の事実

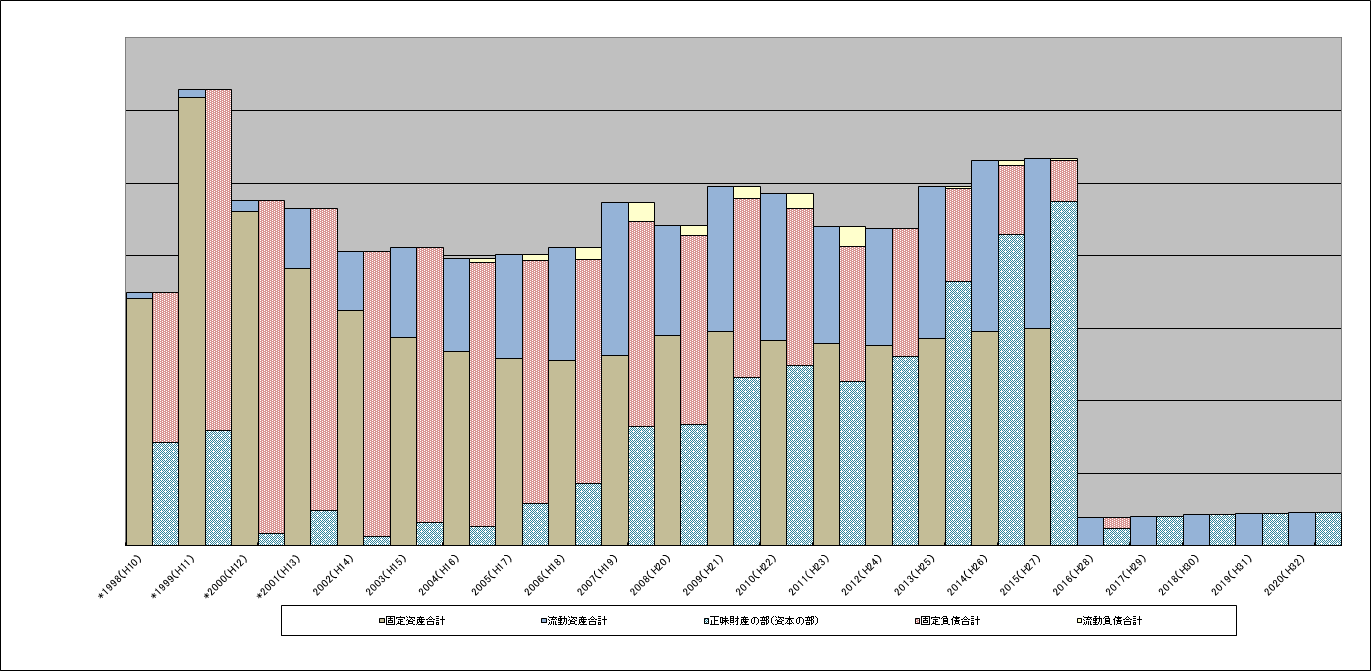

グラフの見方ですが、2本の棒で1年のバランスシートを表しています。青と茶色のある棒が左側で資産の部になります。それぞれ、青が流動資産、茶色が固定資産です。一方、黄色と赤と緑のある棒が右側で負債と純資産の部になります。それぞれ、黄色が流動負債、赤が固定負債、緑が純資産です。

我が家の場合は、流動資産は主に現預金、個人年金、株式、外貨預金などが相当します。固定資産は主に土地の時価評価価格、住宅の価値はとうの昔にゼロにしています。

流動負債は主に定期預金を担保にしていますのでそのマイナスが生じた時の金額、固定負債は住宅ローン、純資産はそのプラマイの結果の額になります。

2014年と2015年を比べると、ローンをかなり返済しました。もう一息の所まで来ています。株式等の価値は昨年に比べてほとんど変わらないところで落ち着きました。よって、ローン返済の分だけ純資産が増加した感じです。

2016年度家計の戦略ですが、とにかく優先事項として、赤色の住宅ローンを減らすことになります。返済額の目標値は決まっていますので、それに合わせて「節約」をどの程度進めていくかが、そしてどのように計画だって進めていくかにかかってきます。

毎月の家計は、家計簿で管理されていますので、うまーく節約を進められればいいなと思っています。

なお、新年に入って、株式の時価総額はかなり下がっています。これから、中国不動産バブルの崩壊、日本市場の不透明さ、ユーロ加盟国の不安定な中堅国の問題等、経済は更に混迷の度を深めてくると思います。

また、各地の紛争や戦争も顕著化してきているので、世界大戦に入る可能性もあります。

このような不透明な情勢ですが、価値あるものを見極めて、買い続けていけるように心を落ち着かせていきたいですね。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!