Panera Bread Company (PNRA)4 銘柄紹介 –米国のコメダ珈琲ことパネラブレッド!質の高い焼き立てパンを提供し、人気が高いようです

もりかずお

もりかずお![]() 共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

共感いただけたらクリックを!m(__)m →☆今こんな順位にいます

前回に続いて、パネラブレッドの財務状況をチェックしていきます。前回のパネラブレッドのキャッシュフローについてはこちら↓

「Panera Bread Company (PNRA)3 銘柄紹介 –ミズーリ州のパン屋さん、米国、加国で店舗展開しています。早く日本に出店来ないかな?」

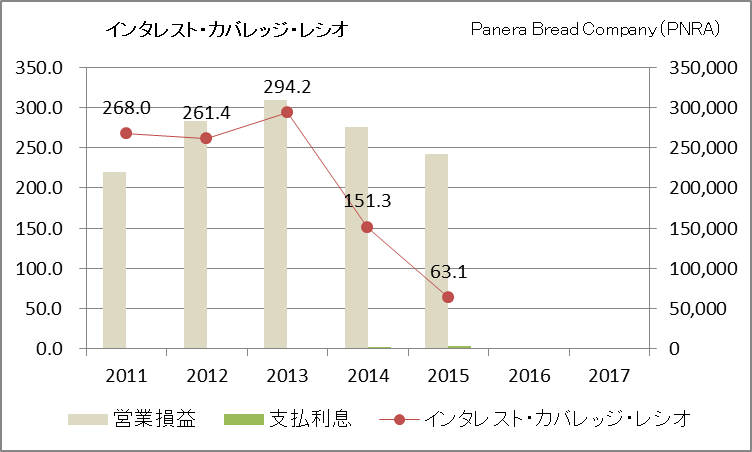

さてさて、パネラブレッドの財務の時間的推移のポイントは、2014年(2期前)から①長期借入をしていることです。この影響で、

- 支払金利増→インタレスト・カバレッジ・レシオの悪化

- 長期借入増→財務レバレッジ増

- 合わせて、固定資産増→固定比率増

などの指標の変化が見られます。

また、各5期で

- -175,595千ドル

- -207,161千ドル

- -546,570千ドル

- -706,073千ドル

- -1,111,586千ドル

と、②自社株買いを実施しています。特にここ2期は大きいですね。

ちなみに、希薄化後のEPSは2011年度から、

- 3.65ドル

- 4.55ドル

- 5.89ドル

- 6.81ドル

- 6.64ドル

では、この財務戦略・戦術を踏まえて、1つずつ見ていきましょう。

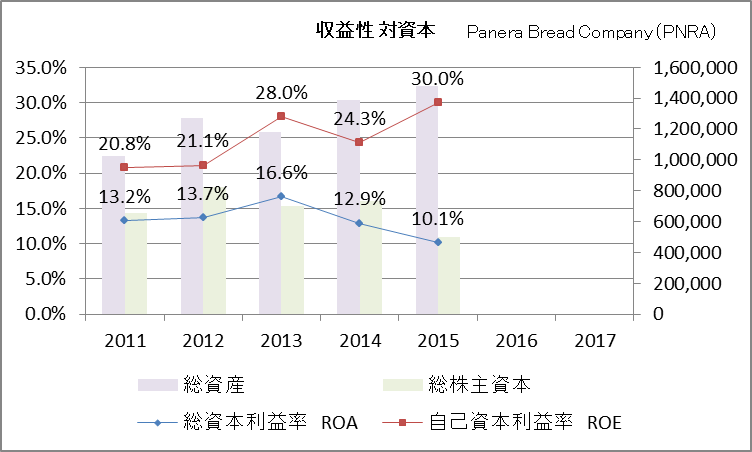

まずは収益性。

売上は伸びているのですが、売上総利益が下がっているのは少し懸念点ですね。

次に資本に対しての収益です。

ROEが上がっているは、自社株買いによって純資産が減少しているのと、負債のレバレッジ効果です。これは後で解説。

また、逆に負債が増えたことによって、総資産は増加していますので、それに連れてROAは低下しています。

費用について。

売上原価は、売上が上がっているのに連れて上昇しています。気になるのはやはり原価率が上がっている点ですね。パーセントを見ると少しですが、ボリュームでは効いてきます。

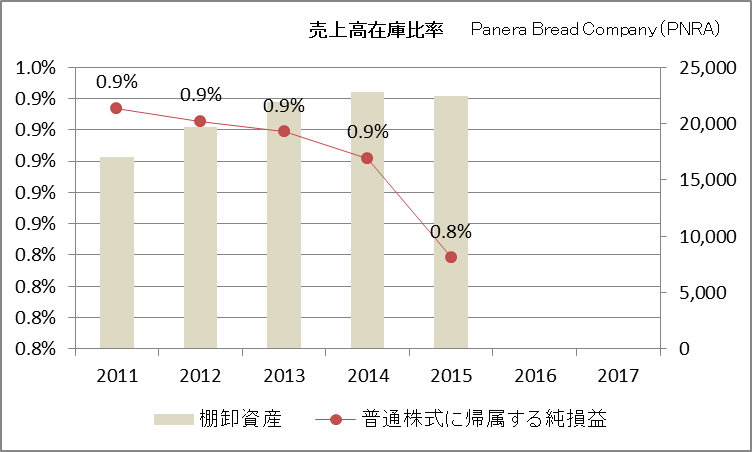

在庫について。

在庫のボリュームはヨコバイです。これは問題なし。

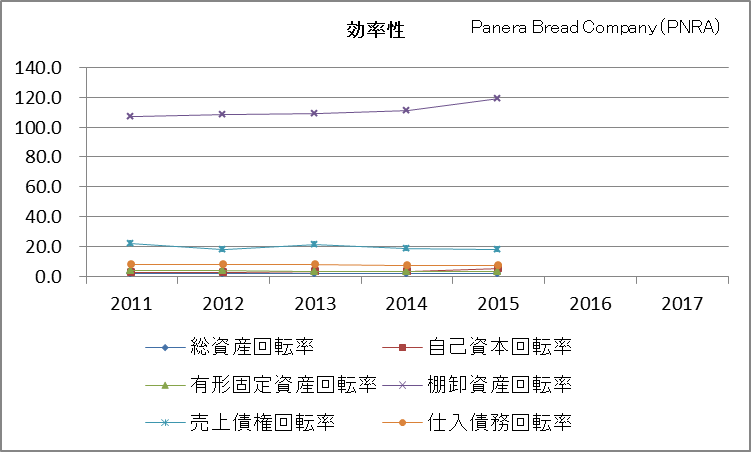

次は効率性。

棚卸資産回転率が上がっています。上述の通り、売上増、在庫ヨコバイですので指標は良くなっています。その他の回転率は大きな変化はないです。

金利のカバレッジ具合ですが、昔は無借金でしたのでわずかな利払しかなかったのですが、2014年度から借入金を入れていますので、利払は増、営業利益減で、カバレッジは悪くなっています。ただ、63倍ありますから、全く問題はないですね。

今どき、韓国の企業ですと営業利益全部集めても、利息を返せない(インタレスト・カバレッジ・レシオが1以下の)ゾンビ企業が続出しているようなので、次元が違います。

やはり強い経済、強い企業が多い国にお金を預けるのが基本です。

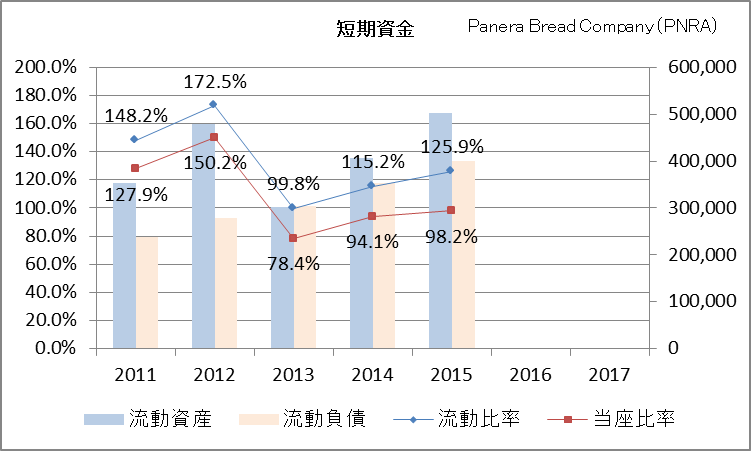

流動比率、当座比率です。

125.9%、98.2%と問題ないですね。

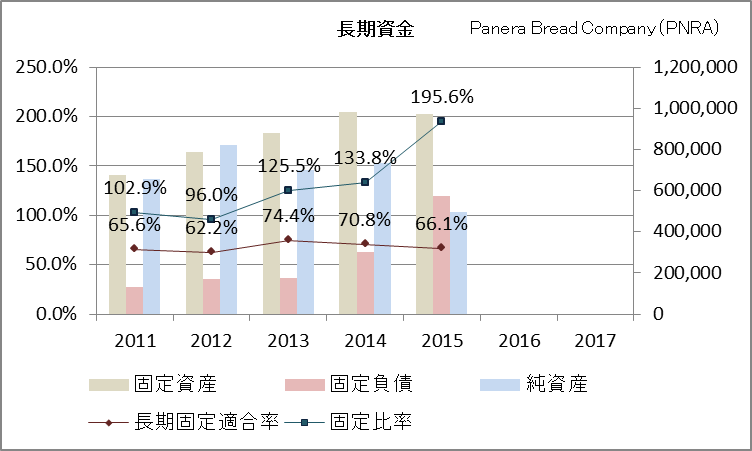

長期の資産・負債。

固定比率が大幅に上がっています。自社株買いによって純資産が小さくなっているのが分かるかと思います。これにより固定比率が増。

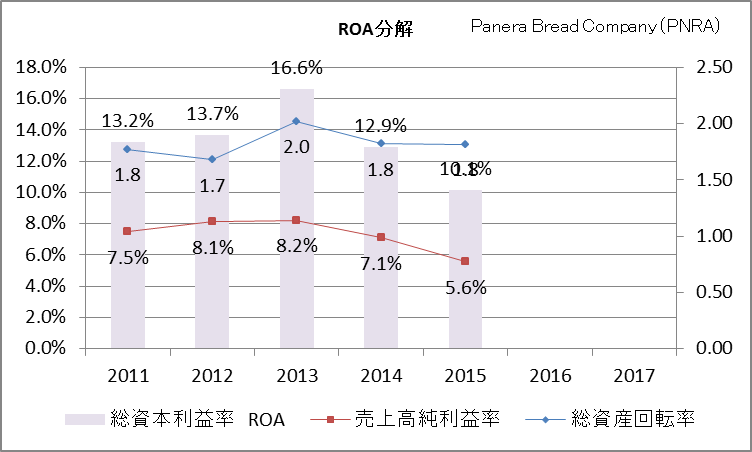

ROAは、売上高事業利益率と総資本回転率の積。

ROA減の要因は、主に利益率の低下のようです。

ROEは、当期利益率と総資産回転率と財務レバレッジの積。

ROEはが増加した要因は、主に財務レバレッジを聞かせたことによるようです。借入しましたからね。利益率の低下を補ってROEを増加させました。

財務諸表に関する指標を見てきました。

この会社の財務戦略の特徴は、借入と自社株買いでしたね。

ともに財務レバレッジに効いてきますので、資本に対する効率性が増しました。

なお、自社株買いは、EPSの増加にも繋がり、株価押上の効果があります。

借入は利息払い等が気になりますが、微々たるものでした。また、節税の効果もありますので必ずしも、借入=悪というわけではありません。

今後の効果に期待したいところです。

次回は、キャッシュフローと管理会計の指標を見ていこうと思います。

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!