Altria Group Inc. (MO)6 配当が出ました –タバコの新しい流れ、電子タバコ、少しずつ人気が出ているようです

もりかずお

もりかずお

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

タバコを吸わないワタクシですが、下記の記事を読むと、電子タバコが少しずつ流行ってきているようですね。

「加熱型たばこが人気「禁煙店でもOK」? 喫煙スタイルに変化も」

電子タバコの「本体」は、数千円から数万円まで多岐にわたっています。その中でも、iQOS(アイコス)というやつが煙の出ないタバコとしてある程度のシェアを広げてきているようです。タバコを吸う皆様、合ってます?

また、リキッドは2千円から5千円くらいのようです。

吸っている方に聞いたところ、やはり本物のタバコとは違うようですが、電子タバコもそれなりに良い所もあるようです。例えば、煙が出ないために臭いがつかないとか、他の人に副流煙を出さない、タールが少なく健康的などのようです。

今回は、タバコメーカのアルトリアグループの話題になりますが、既存のタバコメーカーに取っては競合ともなる電子タバコは、今後も目が離せない存在です。

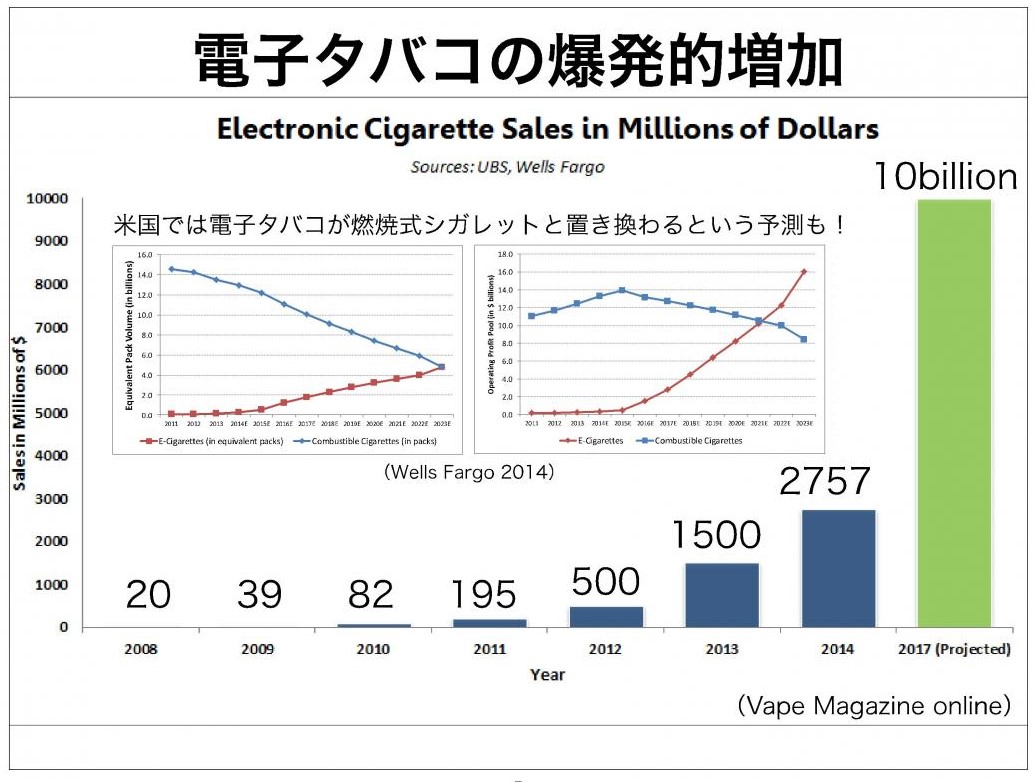

上記のグラフは、国立がん研究センターたばこ政策研究部の望月由美子さんの資料からお借りしたものですが、米国では2020年以降、電子タバコが既存の燃焼式タバコを代替する、と予想されているようです。

ちなみに、電子タバコに関する、2年ほど前の私の記事はこちら↓

「電子タバコはタバコ業界の競合? –吸わない人から見ると電子タバコの価値が素直に分からない・・・」

では、今回の主題であるアルトリア・グループの業績を追ってみましょう。アルトリア・グループはマルボロ銘柄のブランドを有するタバコ製造・販売会社です。この会社は、高配当でも有名で、現時点の予想配当利回りは3.28%となっています。私が購入した2年ほど前は、配当利回りが5%を超えていましたので、少し割高になっていますね。

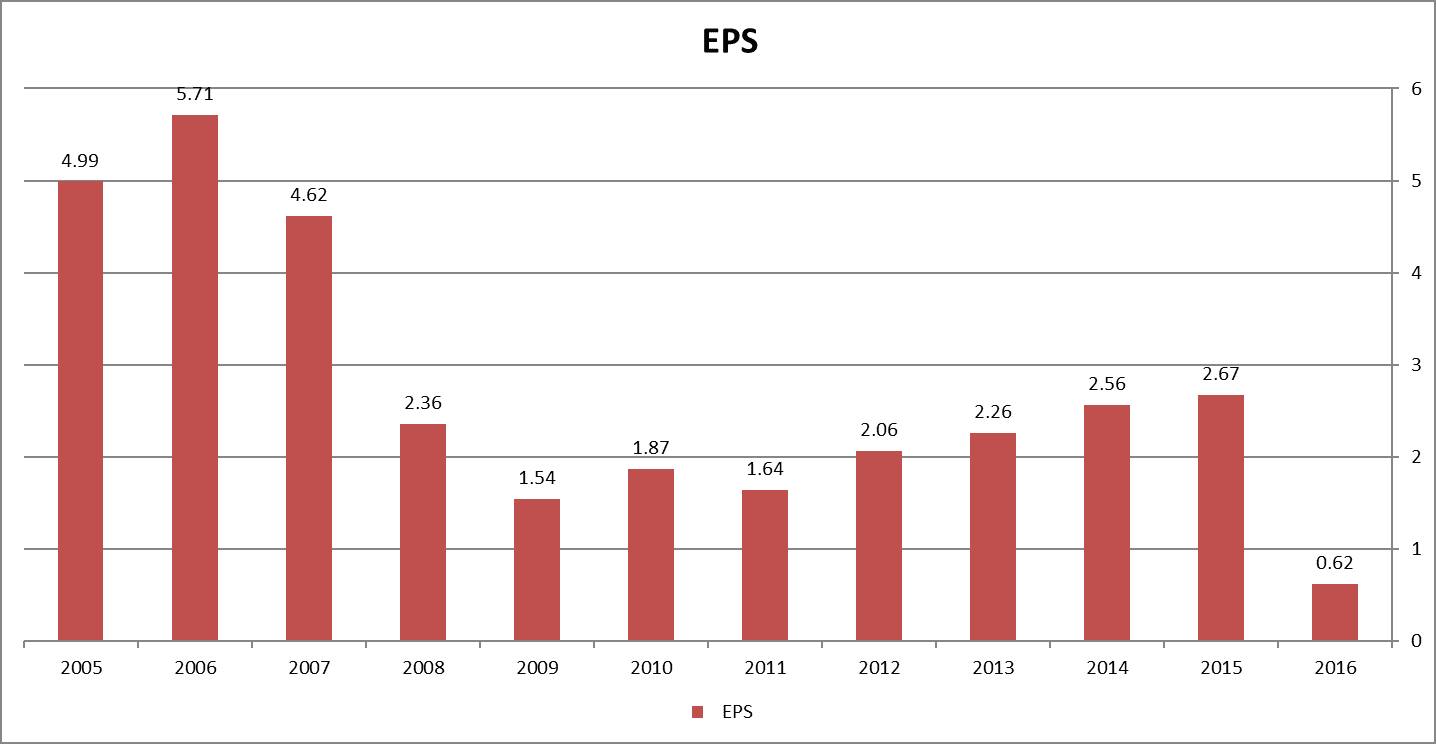

まずはEPS、一株利益から。2008年に大きくEPSを下げていますが、これはこの都市に、海外への販売部門として、フィリップ・モリス・インターナショナルを分離、スピン・オフをしたためです。2009年の更なるEPSの落ち込みは、リーマンショックです。

その後はじわじわと利益を成長させてきているのが分かると思います。このEPSの上昇に伴い株価も上がってきていますが、高配当銘柄ということでさらに注目を集めましたので、配当利回りが押し下げられている状況です。

収益面です。安定的に推移していますね。売上総利益・粗利益が40%を超えており、たいへん優良な事業となっています。

費用面を見てみましょう。ここ5期をほとんど変化なく過ごしています。原価率は5年前より5%ほど下げており、安定の中でも地道に改善させています。文句なしですね。

棚卸資産は、ボリュームは増加気味。割合はそれほど増加しているわけではありません。問題ない範囲であると思われます。

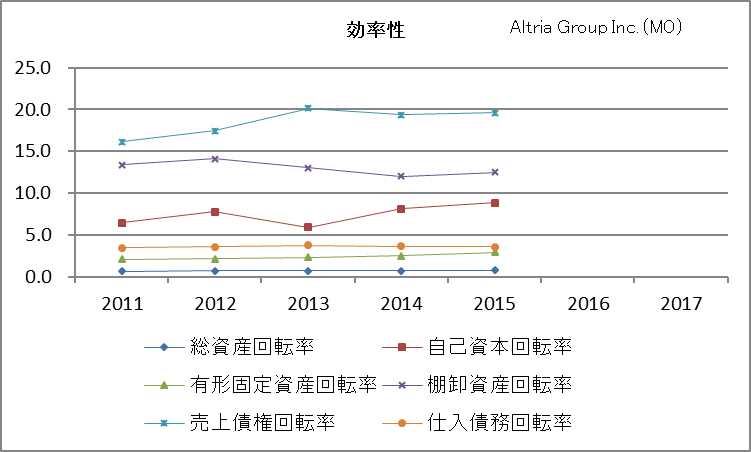

効率性です。総資産や自己資本に対しては改善傾向。在庫に関しては棚卸資産が増加していましたので、悪化傾向です。ただ、変動している数値としてはほぼ横ばいで推移しています。

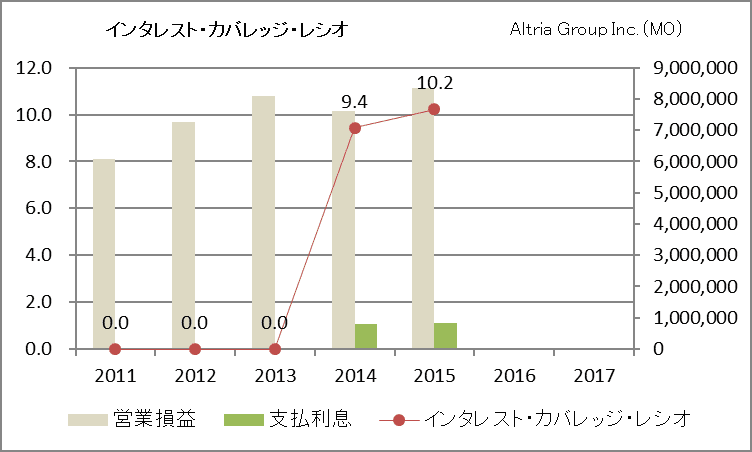

支払利息のカバレッジです。過去はデータが少しおかしいですが、ここ2期では10倍程度となっており、全く問題ありません。これくらいの安定企業ですから借入金の利息くらいは問題はありませんね。

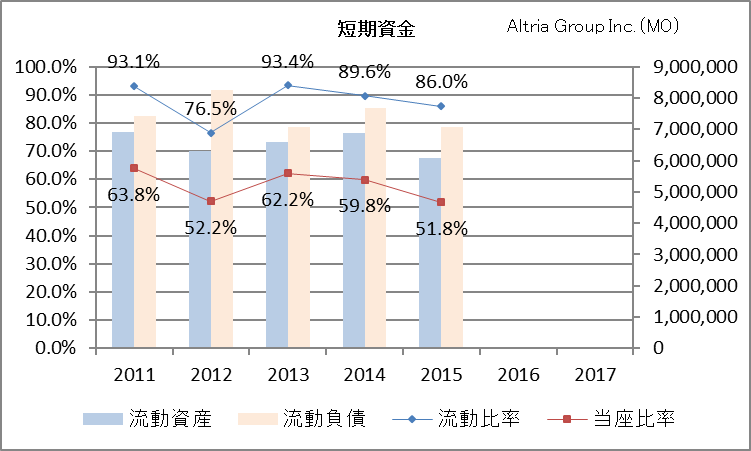

流動比率は、70%~90%、当座比率は50%~60%。まあまあですが、この会社だったらもっといいのかと思っていました。

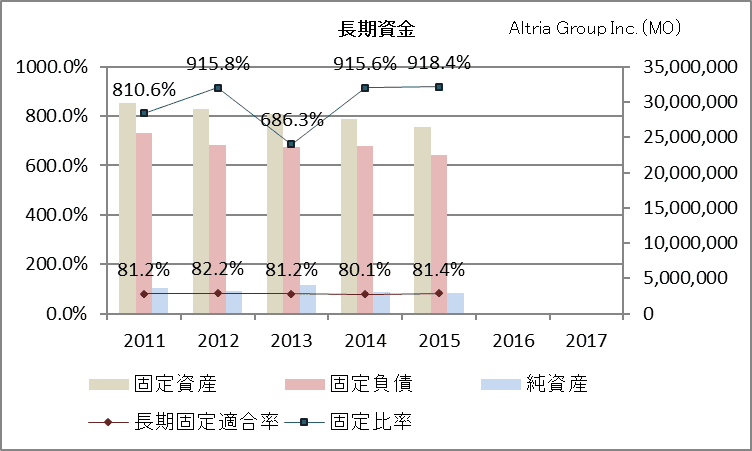

長期の資金です。もう投資はほとんど行われていない会社ですので、長期固定比率は横這いです。タバコの製造・販売という安定した事業で、すでに大きな成長を目指すのではなく、地道に事業を進めているのが分かります。

利益の伸びに対して、配当性向は割合を変えずに維持しています。上述のEPSの伸びときちんと比例していますね。本日は、電子タバコという競合の話から入りましたが、この会社は当面はこれくらいの事業拡大は続くと思われます。

では、続いてキャッシュフローを見ていきます。

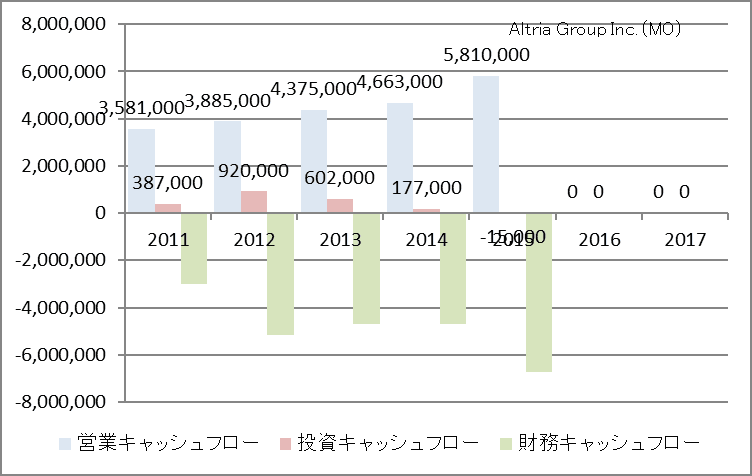

特徴的なのは、投資キャッシュフローが非常に少ないこと。これはすでに成熟した事業であることを表しています。通常の事業ライフサイクルからしますと、「衰退期」に入っていくものですが、当事業はタバコという途切れない需要がありますから、安定的に売上をあげられると思います。

もう一つの特徴は、営業キャッシュフローの伸びがそのまま財務キャッシュフローの伸びと同じであること。財務キャッシュフローのほとんどは配当の支払です。つまり、利益をほとんど株主に還元しているということです。

同じく、3次元の軸で見てみます。玉の大きさが営業キャッシュフローの大きさ、横軸が投資キャッシュフロー、縦軸が財務キャッシュフローです。営業キャッシュフローは少しずつ大きくなっていますね。横軸の投資キャッシュフローはばらついていますが、縦軸のスケールに比べますと小さな数字の中野ばらつきです。つまりあまり投資はしていない。縦軸の主に配当払いについては、ほとんど安定しています。

以上の財務状況を踏まえると、当企業は、

- 競合はいるが、まだ安定的なキャッシュフローを生むことが予想される

- きちんと株主に還元しており、高配当銘柄

- 裏を返すと事業はあまり成長しないため、成長株投資のジャンルではない

安くなった時に拾えると、配当利回りが良い所で買えますので、お得な銘柄ですね。とにかく安い時に買いましょう!(^^)

ちなみに今は、冒頭で述べた通り、予想配当利回りが3.28%となっており、ちょっと前に比べると割高感が出ています。今は買わないほうが良いかもしれませんね。

この記事のまとめ:

- 事業は安定的

- さらに株主還元がしっかりしている高配当投資の中では超優良銘柄

- 株価が下がり、高配当となった時に継続的に買っていこう

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!