China Vanke Co. Ltd.(2202.HK)3 配当が出ました –株価23倍の優良銘柄。中国ナンバーワン不動産ディベロッパー。将来は不安も!

もりかずお

もりかずお

ついに中国株の2016年の配当が出揃いましたので、今回はその中でも大きく成長して株価が上がった万科企業のご紹介です。2016年の配当についてはこちら↓

「2016年の配当収入まとめ –配当収入はやや減少。住宅ローン完済のために中国株式を多々売却した前年と変わらず。^_^」

万科企業 CHINA VANKE (2202.HK)は、中国の不動産デベロッパーでナンバーワンの会社となっています。

私の持ち株の中でも、株価が23倍になっている優良な会社です。

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

今回は財務状況を見ていきましょう!ヽ(^o^)丿

■まずは収益性

まずは収益性。増収、増益を継続中です。不動産業界では不動の1位を継続していますので、しばらくは安泰だと思われます。

ただ、利益率で見るとここ数年は低下しているため、競争激化の様相も見て取れますね。

次に、資本あたりの収益性です。ROEは17,8%。この業界は借り入れを効果的に効かせて成長させていきますから、自ずとROEも高くなります。

費用面。前記で販管費率が急上昇しているのが気になります。理由は分かりません。

原価率の上昇も不安なところです。不動産の取得もより難しくなっているんでしょうね。

■効率性、回転率は?

次は、効率性、各種回転率です。

目立つのは有形固定資産回転率が大きく悪化傾向なこと。

一方、 仕入債務回転率は少し良くなっています。

手持ちの不動産物件が大きくなり回転率が落ちているようですが、仕入れてから販売までの期間を改善させて、事業の悪化をできるだけ食い止めているようです。

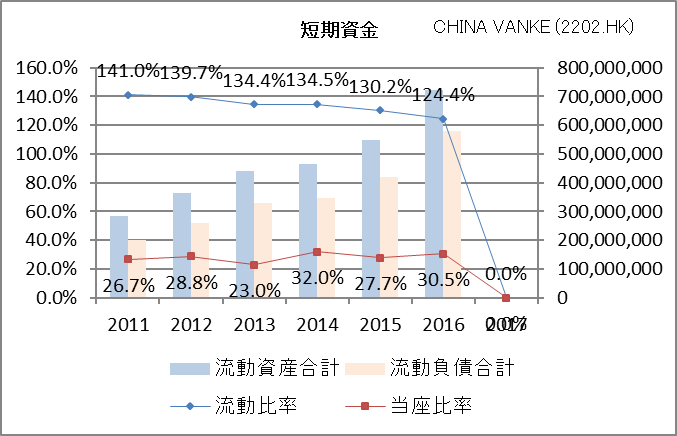

■安全性は?

資金です。事業拡大に伴い資産、負債とも増加。流動比率は横ばいです。

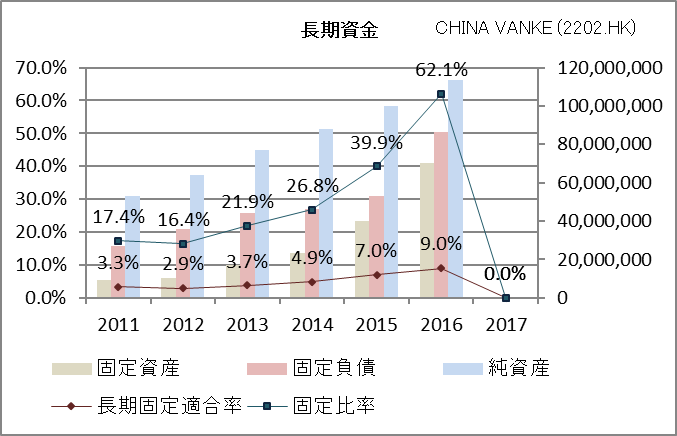

長期の資金です。固定比率が上昇しており、不動産の仕入れを負債で賄っている様子が見て取れます。

■この企業の将来像

最後に、万科企業は不動産デベロッパーとして今後も成長基調は変わらないと思われます。

しかしながら、中国の不動産事情はバブルの様相もあり、今後は日本のようにバブルが弾け、株価が低迷することも予想されます。

購入は慎重を期したいですね。ヽ(^o^)丿

この記事のまとめ:

- 16年ほど前に投資を始めた頃に購入した懐かしい銘柄

- 中国のナンバーワン不動産ディベロッパー

- 株価は購入時の23倍に

- 今後は中国不動産バブルが心配

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!