iDeCo(イデコ)をやっと始めることができました –3つの税制優遇がある個人型確定拠出年金は是非やっておきたい投資先

もりかずお

もりかずお

SBI証券と会社の手続きが2ヶ月程かかり、先日からやっとiDeCo(イデコ)の拠出を始めることができました。

我が社は、企業年金としては、DB(確定給付型年金)をやっているので、私自身、iDeCo(イデコ)の部分は、月額12,000円が上限になります。少し物足りない額ですが、10年ほどお金を貯められますし、税金も3種類の優遇がありますので是非ともやっておきたい制度でした。

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

■選択した商品は、「ニッセイ-DCニッセイ外国株式インデックス」

制度が開始されますと、次は商品選びですが、私は、「ニッセイ-DCニッセイ外国株式インデックス」を選択しました。

SBI証券の「ニッセイ-DCニッセイ外国株式インデックス」は純資産総額に対して年率0.2268%(税抜0.21%)を乗じた額が信託報酬となります。

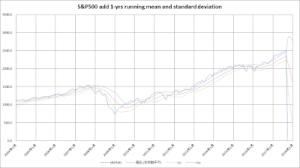

ベンチマーク として、MSCI コクサイ インデックス(配当込み、円換算ベース)を採用しています。

MSCIは、モルガン スタンレー・キャピタル・インターナショナルの略で、日本除く先進国株を代表する指数です。米国の割合が50%位、残りを20カ国くらいが占めています。

■MSCIコクサイインデックスとは?

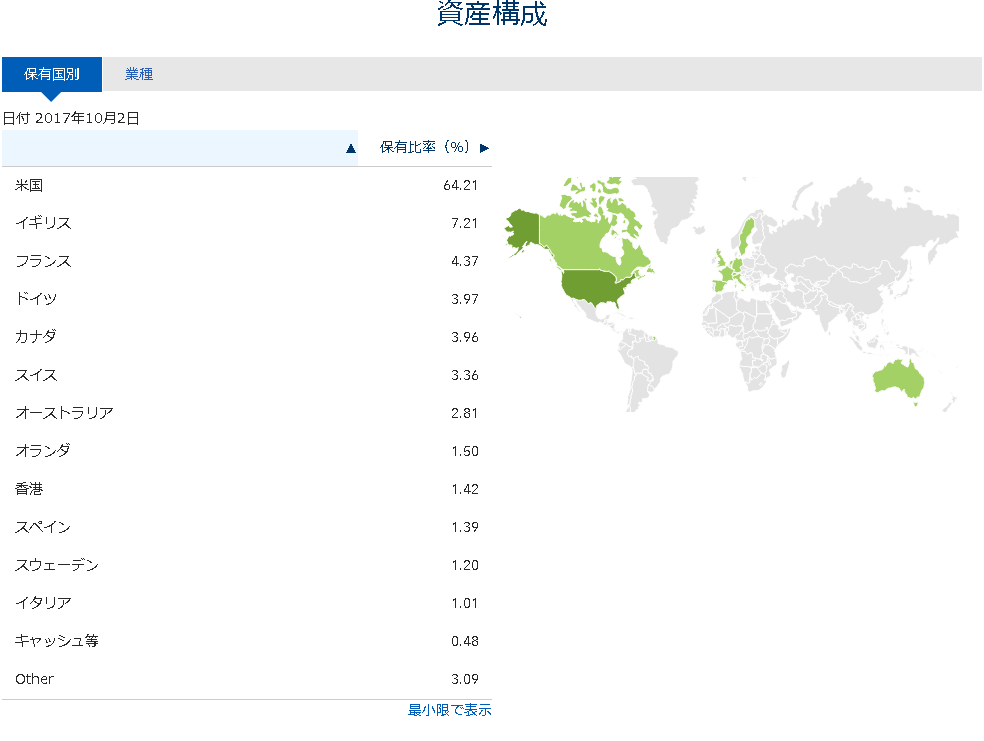

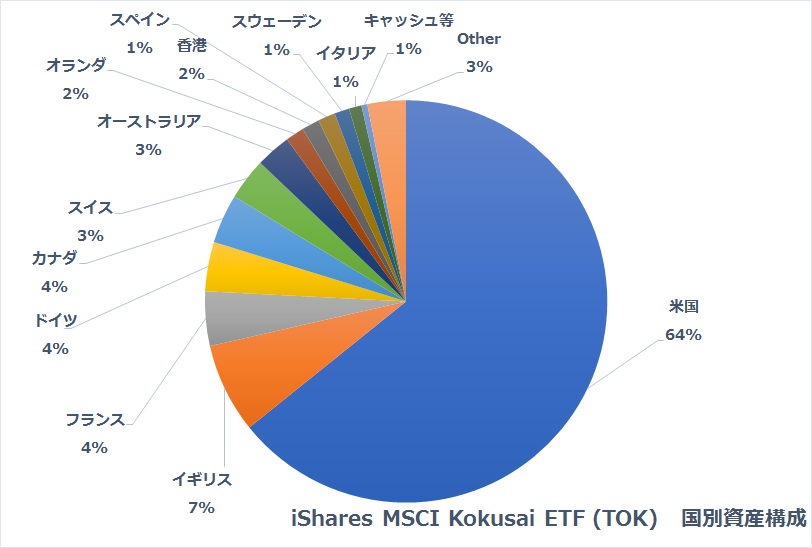

MSCIをベンチマークとするインデックスファンドは、TOK、iShares MSCI Kokusai ETF (TOK)が有名ですね。

https://www.blackrock.com/jp/individual/ja/products/239668/ishares-msci-kokusai-etf

資産の構成はこちら↓。

日本株を除いているため、日本の投資家向けに作られたベンチマークですが、ちょうど日本国が衰退期なので、先進国で日本を除きたい需要がある海外の投資家からも人気があるようです。VTIより、さらに国際的に分散したい場合は、これですね。

■DBとDCについて

ちなみに、私の会社はDB(確定給付型年金)なのですが、私は現在、その年金計算を取り仕切る立場であるので、DB、DCとも実務で扱っていて勉強になります。

大きな目線で言うと、正直、DCはリスクを個人に押し付ける形なので企業としては美味しい制度です。今回のiDeCo(イデコ)の政策も個人の金融資産を、個人のリスクで投資の方に振り向ける制度なので、政府としては是非とも導入したい制度なのでしょう。もちろん税制優遇の面もありますが、この制度が本当に良いかどうかは、海外の事例を調べてみるのも良いかもしれません。

私の場合は、端から投資を趣味としてやっていますので、税制優遇があるのは嬉しい限りです。

今回から投資を始められる方は、場合によっては元本割れする商品が多いことをきちんと把握しておくべきかと思います。

■複利の威力と時間の力を味方に

話は少し変わりますが、私は、25歳の時に年率3%固定の個人年金をはじめていて、15,000円ずつ毎月拠出しています。この日本生命の商品は、65歳までに約700万円くらい拠出して、返ってくるのは1,700万円強となります。

このように、複利の力と時間の力を最大限引き出して、税制優遇も最大限有効活用したいものですね。

この記事のまとめ:

- iDeCo(イデコ)の手続きが完了し、投資を開始

- 私の場合は、会社の年金制度がDBであるため、12,000円が上限

- 投資先は、SBI証券で、「ニッセイ-DCニッセイ外国株式インデックス」を購入

- 信託報酬は、年率0.2268%(税抜0.21%)の低コスト商品

- 複利と時間を味方につけよう

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!