街角経済30 岩城みずほさんのサムライズ勉強会第30回の記念会に参加してきた –「人生100年時代の個人の資産形成と出口戦略」

もりかずお

もりかずお

サムライズ勉強会が第30回目を迎えたということで、今回はI-O ウェルス・アドバイザーズ株式会社代表取締役社長の岡本和久さん、経済評論家の山崎元さん、金融庁総務企画局政策課金融税制調整官の今井利友さんがゲストで、トークがひろげられました。

![]() ランキングで、今こんな順位にいます☆(*・.・)ノ

ランキングで、今こんな順位にいます☆(*・.・)ノ

Twitterもフォローお願いします → fairvalueinvestment @fairvalue_i

このブログのfacebookページはこちら→ Fair Value Investment 公正価値投資

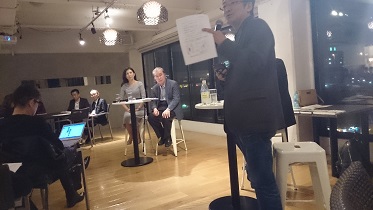

こんな↑雰囲気で展開されていきます。

■はじめに自己紹介など

岡本さん

・15年単位で人生が変わっている

・15歳までは、平和を作る人

・1990 年金運用

・2005 投資教育

に携わってきた。

今井さん 金融庁 NISAを作られた方

・大阪国税局資料調査課 悪質事案の摘発

・その後金融庁に

・金融庁で税制改革に

・今は、積立NISA20年の非課税枠を獲得でき、流行らせていきたい

山崎元さん サムライズの広告番長

・少しずつ積み上げているサムライズ

・笑い話として、幾つか(サム)の嘘(ライズ)とも言って、金融業界には嘘も多いので注意を(笑)

・12回転職している

・損保以外は就職しているる

・お客様の立場で金融のことを考えている

→そうすると、金融関係の友達が少なくなっている(笑)

・岩城さんも独立系FPで頑張っているので、応援していきたい!

■リタイアメント後の時間が長くなった 人生100年の生き方について立て

岡本さん 人生100年とも言われるようになったが、およそ30年のステージにに分けることができる

①学びの時代 「人的資産」を形成

②働きの時代 人的資産を活用して、「金融資産」を積み上げる

③遊びの時代 金融資産を利用して「生き様」を形成 若い人に伝えていく

かっこいい老人に

④そして、このことが若い人の①へと面々と繰り返されていく

また、定年とリタイアは意味が違う。定年は、会社などの務めが終了すること、リタイアメントは自主的に行うこと。

定年が来て、ポスト定年(定年後)に何をするかがまず大事(プリリタイアメント時代)

そして、リタイアメント後に何をするか、考えていく必要がある。

そのときには、観音経に書かれている「観世音菩薩の遊び」のように後世に伝えていく必要がある。

山崎さん

人生のピークはどう考えるべきですかね?

経済行動学では、ピークエンドの法則と言う考え方がある。人生の最後が良い方が良いのだが、幸せのピークから少しずつ幸せが減っていくのではないか。

人生のピークはどこに置くべきか?

岡本さん

人生のピークは死ぬときにくるようにする。毎年幸せを積み上げるべきですね。

お金持ちだけでなく、幸せ持ちになるように、少しずつ幸せ袋に幸せを貯めていく気持ちを持ちましょう。

■資産の取り崩し方

岩城さん

お金の話しになりますが、100年人生に基づいてお金ををどのようにもたせるかを考えてみましょう。

資産の取り崩し方はどのように皆さん、お考えですか?

山崎

老後設計の基本公式の説明。

現役時代に可処分所得を適切に積み上げるべき。

お金をどういうペースで取り崩していけばよいかについては、先日の日経の記事があった。それによると40年のデータでバックテストをしていて、4%くらいで引き出していけば無くなることはない、とのこと。

ただ、40年のうちの30年はほぼ重なっているので、検証回数が多いと言っても同じ結果が出やすい。あまり有意性はないと思う。

このように、将来必要なお金についてはいろいろな問題があるので、「老後設計の基本公式」を作ってみた。これは非常に便利な公式で、必要な貯蓄額を知ることができる。これを毎年見直すことで、ベストな最低限の資産積み上げを実現できる。

また、公的年金は70歳まで繰り下げ受給をしたほうがかなり得。40%強の増額となるので一考の価値あり。

人生の行き方については、35までに人材価値を高める。

45からはセカンドキャリアを考えるべき。山崎さんは42歳でセカンドキャリアを考え始めた。この時期は、スキルと顧客を作るべき。

その上で、60歳までに回収する。

また、人生100年の時代としては、国として長く働けるようにしてほしい。

企業の方には次のことをお願いしたい。

①社員に、いかに人件費を効率的に渡せるか

②社員のマネーリテラシーをいかに持ち上げることができるか

これらは重要な経営課題だと思う。

■税制優遇の施策、イデコ、積立NISA

岩城さん

効率的な資産積み上げには、税制優遇があります。NISAやイデコ。

人生100年の時代の商品として非常に大事です。説明をお願いします。

今井さん

税金からは死んでも逃れらないので、うまく税金と付き合っていってください。

イデコ、積立NISAの違いを説明します。

拠出、運用時、払出し時に税金がかかる。

イデコは拠出時にかからない。先送りになる。一方運用時に特別法人税がかかっていたが、平成11年から凍結している。課税なし。さらに、払出し時には退職金控除があり概ね課税されていない状態。

イデコは大盤振る舞い。税調では大きな問題となっている。いつかは見直しになるはず。

一方、積立NISAは、拠出時に税金がかかっており、運用時、払出し時にはかかっていない。

将来税金を払う人はイデコ、最初に払う人は積立NISAとなるのかなという感じ?

山崎さん

イデコは税制優遇が大きいし、開始時に金融庁がひどい(地雷のような)投資信託を除去して(笑)くれている。

また、積立NISAは教育ツールにも利用できる。将来に期待したい。

課題としては、NISAは恒久化するのかどうか。税制を考えている人(金融側ではない)から見ると難しい問題であると思う。

また、このような税金を決めている人はどんな人なのか?政治家?誰?どんなサイクルで?

今井さんに教えてほしい。

今井さん

税金の制度は、自民党の政府税調が決めている。政治で決まっている。

金融庁などの行政は、アドバイス、提案をしている。

最終的には税制大綱で決まるプロセス。

岩城さん

NISAの恒久化はありますか?

今井さん

ないことはないと思う。私はそのように考える。

ただ、今のところはNISAを悪用しているという話もあるので、恒久化にはまずは検証することが必要。

岩城さん

将来、イデコ、NISAをどのように取り崩していくのが良いのか?

岡本さん

税制優遇が高いものに期待値が高いものをおいたほうが良い。

また、バリュー平均法という仕組みをこれまでに考えたが、「取り崩しのバリュー平均法」と言うやり方もあるかも。

■休憩の様子

ここで、休憩タイム。ブレイク。

こんな感じで、ビュッフェ形式で30分ほど、みんなで自由に、思い思いに雑談。名刺交換。

■後半 投資教育

後半の部

岩城さん

次は、投資教育についてです。

岡本さん

有識者ではなく、無識者への教育が必要です。FPですら、投資をしていないことが多い。

今のままでいたら困ることを伝えることが大事。まだ、困っている人がいるというニーズの発掘ができていない。

自分は子どもたちへの投資教育を行っている

豚さんの貯金箱。背中に4つの穴、4つの部屋にある。

セイブ、スペンド、ドネイト、インベスト(貯める、使う、譲る、投資する)。

我慢すると喜びが大きい。人のために使わせてあげるのも良い。

こういう土台があって、そのあとに退職後の話をするべき

※私も昨年に住宅ローンを完済し、配当の一部を孤児院に寄付をはじめました。岡本先生の話は非常に共感ができました。

「初めての寄付1 –児童養護施設への寄付を実行に移してみました。寄付に至るまでの道のりを纏めました。ヽ(^o^)丿」

「初めての寄付2 –寄付金控除の仕組みを理解しよう。寄付金控除は使徒がわかりづらい税金をコントロールして、自分の寄付先に振り向ける行為」

岩城さん

投資や運用は、一歩を踏み出すのが非常に大変です。課題はありますか?

今井さん

金融庁は今、3つの柱を掲げて、課題解決している。

①積立NISA →ホームページにガイドブックがあるので読んでほしい。

②フィデューシャルデューティ

③投資教育

岡本さん

投資は習慣。歯磨きと一緒。

岩城さん

FPのビジネスモデルについて。

このところ、フィデューシャルデューティ宣言をしてすこし仕事がやりづらいことも遭った。

大変だったが、やはり商品はお客様にキチンと説明すべき。事例として、住宅ローンで変動金利を勧める人がいた。その浮いたお金でリスクに対して保険を勧める人がいた。非常に不義理なセールスである。

山崎さん

基本的にものを買う時に、売る側に相談してはいけない。特に、銀行員はその人のお金をよく知っているので、相談してはいけない。

また、クリーンなFPが食べていけるような環境を整えていきたい。

今井さん

金融レポートが出ている。ホームページを参照してほしい。特に49ページ以降。

金融レポートでは、新しい制度で手数料稼ぎが多いのではないかと厳しい考察をしている。制度を悪用している人がいるかもしれない。顧客本位であるべき。

それ以降の取り巻く環境は、取り組んでいるヒトの意識も重要。そういう意味で、今回の会はとても有意義である。

岡本さん

企業が綺麗事を言ってばかりいては今までと変わらない。やはり現場の方々がフィデューシャルデューティを持って取り組むべき。大企業が自ら、現場から取り組むべき。

CFAに所属しているが、CFAは非常に倫理観を重視している。日本ではそういうプロフェッショナル感が必要。

高橋さん(急遽登場)

自分も孤独なFP(笑)である。

独立系で、少し大変な思いをしている。ただ、独立系でやっていける環境も整ってきた。

日本経済新聞、田村さん(急遽登場)

お客様からフェアな情報がほしいというニーズが多い。

2012年にイギリスで信託報酬が販売会社に流れないように法律で禁止をした。この取組は、2005年から意見が出て、当初はありえないと考えられていたが、イギリスでは実現できた。日本でも金融庁で頑張ってほしい。

■質問タイム

ここから、質問タイム

質問 豚の貯金箱でドネイションの場所が大きい意味は?

岡本さん 文字数が多かったから(笑)

質問 社会保障の大きさは?

今井さん ドイツは個人の投資信託の割合が大きかった。伸びた理由は、ドイツは東西統合で社会保障が破綻しそうだったので、自分達で頑張ろうという空気感ができた。

政治で決めているので、選挙で決めるべきところである。

質問 今の政策は、日本の株価を支えようという施策のように思える。引き出すときのリスク(買うときではなく)を説明してほしい。

山崎さん 確かに日銀が買っている状況は非常にいびつ。今は、基準となる価格がない状況。

実際に、減税等の財政政策が良かったのではとも思う。非常に不自然の価格で歪んでいるので要注意である。

投資教育はいいことだが、今がいいかは疑問がある。

特に長期投資。長期だからと言っても、ボラティリティは小さくならないため、それほど良いかとも思えない。

そういう意味で、反対側の意見があって、大丈夫だという方の人がいてもいい。常に疑いながら運用すべき。

質問 新しいビットコイン(仮想通貨)はどうか?

山崎さん キャッシュレス化は大事だが、日本は現金が好きな環境。

ただ、仮想通貨は、

・銀行の既得権を失う重要なマターを含んでいる

・また、ゼロサムゲームなので投資対象としては不適切

・価値については、供給の上限は決まっていて、技術は優位である

・キーカレンシーになる可能性がある。そうなると取引量に対して、総量が成長する可能性がある。

岡本さん ブロックチェーンに支えられたグローバルな通貨は出て来る可能性が高い。

通貨量が増えた場合、かなりのインパクトになる。国家の信用のダイリューションである。

山崎さん 日本の金融庁は実はかなり先進的である。仮想通貨をすでに公認している。なかなか凄いこと。

今井さん 仮想通貨は、今もそうだがFXのように投機筋が入ってきた。

そうではなく、価値があってそれに対する価格形成ができなければいけない。そういう環境ができれば流通させるべきだと思う。まだ、そんな環境ではない。

質問 金融機関がNISAを悪用している事例とは?投資から資産形成の意味とは?

今井さん 手数料として、巧妙に3、4%で売られている事例があった。

昔は、「貯蓄から投資」と銘打っていたが、いまは、「貯蓄から資産形成へ」としている。金融側からのアプローチから、投資家側・個人側への目線のアプローチへシフトしているとも言える。

質問 フリーのFPはビジネスにならない。商品を売らない形は難しい。

若い人はお金を払う余裕が無い。若い人はどのようにすれば投資を始められるのか?

岩城さん

たしかに商品を売らないFPはビジネスモデルとして難しい。ただ、きちんと運用のやり方を教える必要がある。

ビジネス環境として、アベノミクス・インフレに対する女性の相談が多くなった。

地道な情報発信が必要だと思う。

若いFPをぜひとも増やしていきたい。そのネットワークを広げていきたい。

高橋さん 3年やってみて、商品を売らなくても大丈夫である。やっていける素地はできつつある。

■最後に

最後に、今回は第30回の記念会ということで、定員60名、満員御礼の大盛況でした。また、特徴あるトークゲストの方々、その方々とのディスカッションができてとても楽しい夜でした。

ワタクシは、少し早めに着いたところいきなり資料の枚数が足りないということで、コピーのパシリをさせられまして(笑)、非常に充実した夜でした(笑)。この件については、最後に岩城さんから感謝の意を頂き、ありがとうございました。^_^

この記事のまとめ:

- 第30回の記念会で、豪華ゲストのトークショー

- 人生100年の生き方について、多面的な知見を得られた

投稿者プロフィール

最新の投稿

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました

投資法2026年1月18日積立投資 2025年12月 –今月の重み付け積立投資額は36,372円。米国株はここ数ヶ月で高くなりました 株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね!

株式投資2026年1月12日定点観測 2025年12月 –株式市場の調子が良いですね! 株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました

株式投資2026年1月7日組入銘柄 2025年12月 –円安、米国高で資産総額が最高値となりました 株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!

株式投資2025年8月29日2024年末決算配当まとめ:2024で再び配当総額増加の流れに!